Нові зміни у розстановці сил у криптовалютному секторі: надійне сховище Anchorage

Понад десять років після старту епохи криптовалют, час, коли статки створювалися завдяки чотирирічним циклам халвінгу Bitcoin, відходить у минуле. Зараз ринок формують періодичні хвилі ліквідності з американських акцій, долара і казначейських облігацій, і кожен цикл характеризується новими центрами активності—що чітко простежується в еволюції проєктів на кшталт Pendle: від інструментів фіксованого доходу та LST до BTCFi, Ethena й Boros.

Створити новий капітал завжди складніше, ніж управляти накопиченим багатством.

Як зазначають кастодіани: прибутки рухаються за грошима.

У криптоіндустрії справжній капітал концентрується серед трьох груп: приватні "кити" (ранні майнери Bitcoin, інвестори Ethereum, учасники DeFi Summer), інституційні гравці на блокчейні (крипто-орієнтовані венчурні фонди, великі централізовані біржі, блокчейни першого рівня, ключові команди проєктів) та традиційні й нові гіганти з підтримкою Wall Street.

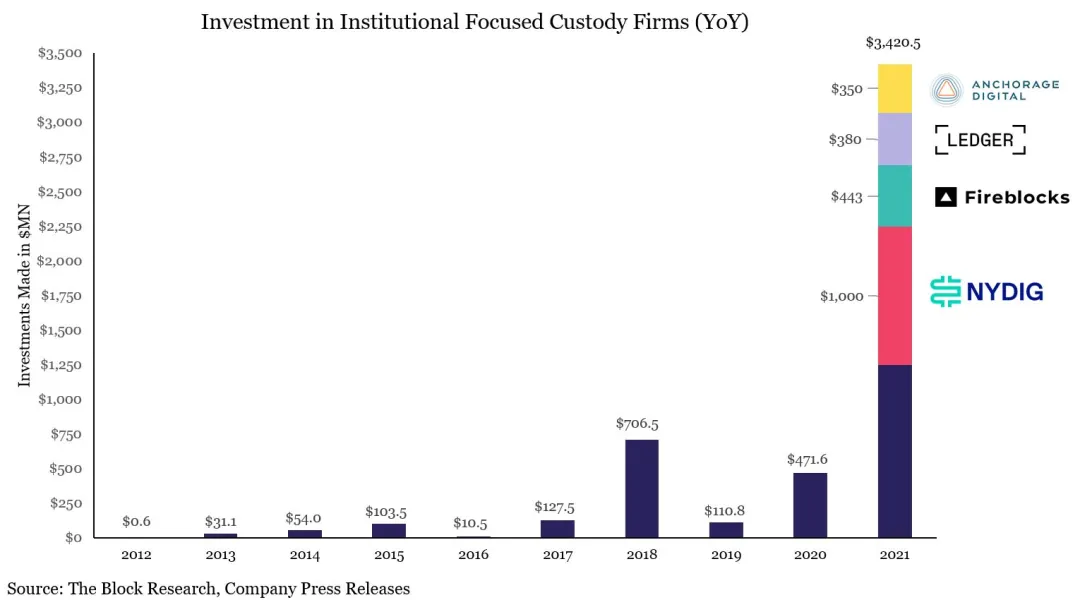

Зображення: Пікові періоди фінансування кастодіанів

Джерело: @zuoyeweb3

Сегментація кастодіанів посилюється. Після залучення $3 млрд у 2021 році та кризи FTX-Celsius і 3AC-Luna-UST у 2022-му, ландшафт кастодіальних рішень набув чітких меж. Наприклад:

- • Кастодіальні послуги для блокчейн-проєктів: Copper / Ceffu / Cobo

- • ETF-кастодіан: Coinbase

- • Банківський рівень: BNY Mellon

- • Біржова кастодія: Fireblocks

Особливо відзначається Coinbase—цей гравець охопив практично весь ETF-ринок кастодіальних рішень: понад 80% емітентів ETF на BTC та ETH працюють саме з ним. MicroStrategy (MSTR) також обирає Coinbase як кастодіана для своїх Bitcoin-стратегій у казначействі.

Кінець епохи роздрібної торгівлі. Початок ери інституційного управління багатством

Способи заробітку у криптовалютах змінюються разом із епохою і масштабом капіталу. Той, хто контролює найбільший капітал, отримує найбільший прибуток. Майнери передали лідерство біржам, потім—маркетмейкерам, тепер—кастодіанам, особливо після приходу традиційного фінансового капіталу на блокчейн. Такі фонди майже ніколи не заходять на публічні блокчейни чи біржі напряму—зазвичай вони потрапляють через кастодіанів.

Щоденна кількість транзакцій Ethereum перевищила пікові показники DeFi Summer і сягнула 1,74 млн, але це зростання зумовлене не мем-токенами чи активною торгівлею, а кредитними циклами на стабільних монетах, запущеними Aave та Ethena.

Так само, співпраця Aave з Plasma має мету інтегрувати стейблкоїни з традиційної фінансової системи у блокчейн. Проте згідно з Genius Act стейблкоїни, орієнтовані на платежі, не можуть нараховувати відсотки користувачам. Як тільки капітал зараховується на блокчейн, для емітентів він стає "мертвим вантажем"—обмежені можливості для ефективного використання.

Паралельно, із скороченням обсягів торгівлі на централізованих біржах, банки й TradFi все більше приділяють увагу кастодіальним, стейкінговим і дохідним сервісам. У період очікування зниження ставок перенаправлення ліквідності із пенсійних фондів та казначейських стратегій на блокчейн відкриває нові підприємницькі ніші.

Цикл домінування бірж згасає, його витісняють блокчейн-рішення та тренд на IPO. Hyperliquid претендує на конкурентність до Binance, Kraken і Bullish намагаються стати альтернативою Coinbase як єдиній лістинговій біржі у США.

Стратегічно всі гравці шукають пост-біржові дохідні можливості. Для великих традиційних коштів прийнятний нижчий дохід, якщо гарантована безпека капіталу. Власні фізичні золоті сховища Tether—ознака, що "ончейн" сховища також можуть стати джерелом прибутку.

Завдяки ETF позиції Coinbase складно похитнути. Проте новий ландшафт відкриває шляхи для гравців другого та третього рівня.

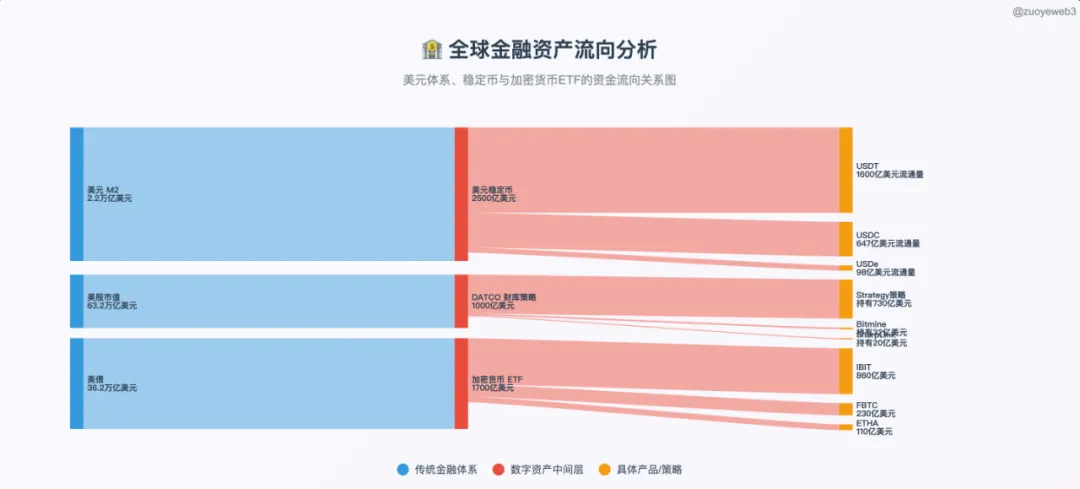

Зображення: Інтеграція TradFi та DeFi

Джерело: @zuoyeweb3

Порівняно з масивним потоком багатства в акціях, облігаціях і доларах США, криптовалюти досі працюють із залишковою ліквідністю. Справжній притік капіталу стане можливим лише із формуванням стійкої, масштабної інфраструктури.

Серед досвідчених гравців ринку вирізняються Anchorage Digital і Galaxy Digital—два впливові лідери.

- • Казначейські послуги (DATCO): Galaxy

- • Стейблкоїни: Anchorage

- • Нові ETF зі стейкінгом: Anchorage Digital & Galaxy Digital

Окрім BTC та спотових ETF, обидві інституції мають спільну мету—розширити свою частку кастодіального ринку Coinbase. Тут їхні стратегії перетинаються.

Сегмент спотових ETF розвивається двома шляхами. По-перше, універсалізація: альткоїни та мем-токени (крім BTC та ETH), які протягом шести місяців представлені деривативами Coinbase, можуть отримати право на ETF-формат. По-друге, схвалення ETF зі стейкінгом—емітенти отримують змогу погашати активи та напряму підключати ончейн-стейкінгові рішення.

Приклад: Anchorage Digital є ексклюзивним кастодіаном і стейкінговим партнером REX-Osprey Solana Staking ETF—це відповідає обом напрямам ринку. Якщо бичачий тренд збережеться, ці продукти стануть драйверами зростання Anchorage Digital.

Anchorage також співпрацює з 21Shares і BlackRock у класичних ETF. Примітно, Anchorage став кастодіаном Bitcoin-казначейства Trump Media Group—це показує широту його впливу.

Anchorage: Стейблкоїнова стратегія ліцензованого банку та мрія про криптосховище

2019: Намагання укласти партнерство з Visa; у 2021—стала банком Visa для розрахунків у USDC.

2021: Запуск кастодіальних криптопослуг, оцінка—$3 млрд, отримання національної чартери OCC—першої та досі єдиної для криптобанку, а також статус кастодіана для U.S. Marshals Service.

2022: Пройшла через криптокризу, стала основним кастодіаном Aptos (співзасновник Diogo Mónica—інвестор Aptos).

2023: Активи платформи зросли на 80% у І кварталі; скорочено 75 співробітників (20% штату); ініціатива щодо впровадження регулювання стейблкоїнів.

2024: Співзасновник Diogo Mónica залишив оперативне управління, повністю передавши керівництво Nathanу McCauley.

2025: Anchorage Digital стане кастодіаном Bitcoin-казначейства Trump Media та придбає емітента USDM—Mountain Protocol.

Anchorage Digital, заснована у 2017 році Nathanом McCauley та Diogo Mónica, стартувала як невеликий траст у Південній Дакоті. У 2021 компанія здобула першу та єдину національну чартеру OCC—унікальна перевага, актуальна й сьогодні.

Ексклюзивні фінансові послуги—у Кремнієвій долині, на Wall Street чи у Вашингтоні—завжди ґрунтуються на особистих відносинах.

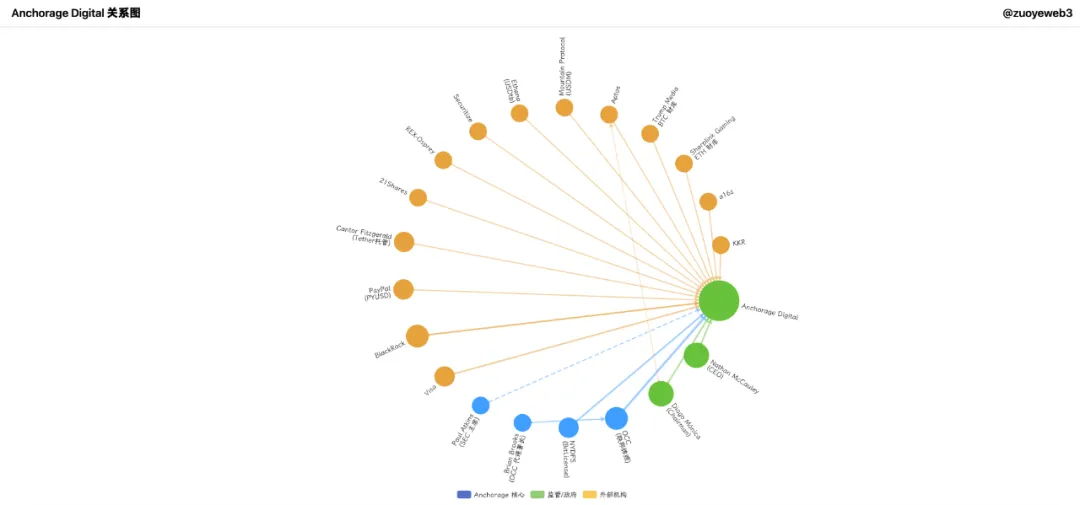

Зображення: Мережа Anchorage Digital

Джерело: @zuoyeweb3

Anchorage Digital розбудувала повний комплекс інституційних послуг—трейдинг, деривативи, кліринг, стейкінг, кастодіальні рішення—позиціонуючись як універсальний сервіс-провайдер для інституційних клієнтів. На відміну від Galaxy, Anchorage робить ставку на стейблкоїни.

Головний урок: для стартапу найважливіше—час виходу на ринок.

У 2021 демократ Джо Байден—прихильник жорсткішого крипторегулювання—став президентом. SBF інвестував мільйони у кампанію Байдена, сподіваючись на сприятливі умови для індустрії. Паралельно, колишній юрисконсульт Coinbase Brian Brooks тимчасово очолив OCC.

Brooks лояльно ставився до криптоіндустрії, сприяв доступу банків до криптобізнесу через REACh і наполягав на справедливому ставленні до криптокомпаній.

Anchorage використала шанс і трансформувалася з трасту у Anchorage Digital Bank—єдиний криптобанк США.

13 січня 2021 Anchorage отримала право приймати депозити у доларах США та надавати кастодіальні криптопослуги.

Наступного дня Brooks залишає посаду—Anchorage Digital залишається єдиною ліцензованою криптобанківською установою у країні.

Сьогодні Anchorage Digital демонструє цей статус на кожній платформі; це допомогло залучити $430 млн у раундах Series C і D, забезпечуючи позиції перед стейблкоїновим мегакругом 2025 року.

Серед інвесторів Anchorage—a16z, KKR, BlackRock та інші крипто- і Wall Street-фонди.

Варто відзначити: Bitpay і Paxos також подавали заявки, але не отримали ліцензії; нещодавно Paxos оштрафували на $26,5 млн DFS штату Нью-Йорк за порушення щодо BUSD.

Anchorage має федеральну чартеру OCC та нью-йоркську BitLicense—за регуляторною надійністю поступається лише BNY Mellon.

Після відходу Brooks Anchorage мала конфлікт із OCC, але зберегла ключову ліцензію, що дає постійну перевагу.

На базі цієї чартери Anchorage надає кастодіальні послуги для резервів стейблкоїнів, криптоактивів і NFT. Проте криптокриз 2022 року викликав внутрішню турбулентність, що почалася з конфлікту засновників.

У підсумку, Diogo Mónica став партнером Hanu Ventures, лишаючись головою Anchorage Digital (фокус—стратегія та підбір кадрів); Nathan McCauley відповідає за оперативне управління й орієнтується на BlackRock і стейблкоїновий сегмент.

Anchorage нині кастодіан для ETF на Bitcoin та Ethereum від 21Shares, а також ексклюзивний кастодіан і стейкінговий партнер REX-Osprey Solana Staking ETF.

Однак поза сегментом ETF Anchorage Digital найбільших успіхів досягає саме у стейблкоїнах—партнерство з Visa для стейблкоїнових платежів, інтеграція PayPal PYUSD для інституційних клієнтів, відповідних за регуляторним критеріям.

Anchorage також співпрацює з Cantor Fitzgerald—кастодіаном і інвестором Tether—надаючи кастодіальні послуги для Bitcoin-бізнесу Cantor.

Інакше кажучи, Anchorage—кастодіан кастодіана Tether.

Попри регуляторну силу, Anchorage не виділялася до 2025 року. Оцінка—$3 млрд, активи $50 млрд, але компанія поступалася Coinbase у ETF. Основна сфера зростання—стейблкоїни.

Завдяки федеральній ліцензії Anchorage Digital Bank NA приймає депозити у USD та стейблкоїнах, а також надає кастодіальні рішення.

- • Офчейн: Anchorage розширює емісію USDtb із Ethena, надаючи стейблкоїнам відповідність вимогам Genius Act

- • Ончейн: Anchorage, Paxos, Kraken створили USDG Stablecoin Alliance—оператори Global Dollar Network

У секторі казначейських послуг Anchorage діє активно: екс-топ BlackRock Joseph Chalom очолює Sharplink Gaming (казначейство ETH) як спів-CEO і забезпечив партнерство BlackRock-Anchorage.

Фонд BlackRock BUIDL значною мірою спирається на Chalom; Anchorage—кастодіан, структура така:

$BUIDL = BlackRock (емітент) = Securitize (платформа токенізації) + Anchorage Digital (кастодіальні послуги) + BNY Mellon (грошові сервіси)

Крім того, комісар SEC Paul Atkins володіє мінімум $250 тис. акцій Anchorage Digital і є акціонером Securitize; Securitize—партнер Ethena для випуску Converage.

Оскільки Galaxy Digital вже є публічною компанією, аналітики очікують можливе IPO Anchorage. Для масштабування стейблкоїнового бізнесу потрібен капітал—тому незабаром можемо побачити перший IPO криптобанку.

Galaxy Digital: Лідерство у казначейських стратегіях

Galaxy Digital вирізняється на фоні Anchorage: компанія є OTC-партнером Goldman Sachs для криптопілоту 2022 року, грає роль виходу для "китів" із Bitcoin, має широкі активи у майнінгу, інвестиціях та AI-інфраструктурі. Мережева база засновника Mike Novogratz навіть потужніша за Anchorage Digital.

25 липня Galaxy допомогла ранньому майнеру продати близько 80 000 BTC ($9 млрд); хоча операція була розтягнута у часі, це спричинило падіння ціни Bitcoin майже на 4%, нижче $115 000.

Galaxy підозрювали у маніпуляціях ринком, але компанія діє як класичний інституційний гравець—його інтереси у стабільності та масштабі, а не у волатильності. Справжнє зростання—у низькоризикових високоліквідних ринках.

Головна перевага Galaxy—час виходу на ринок. Засновник Mike Novogratz, маючи нестандартне фінансове походження, бачить криптовалюти як капітальні можливості, а не як ідеологію.

Зараз, коли роздрібні інвестори відступають, а інституції заходять, стратегія казначейських операцій Galaxy заслуговує особливої уваги.

Згадайте ETH-казначейську компанію Sharplink, яку очолив екс-топ BlackRock.

У червні 2025 року Sharplink неодноразово купував ETH через OTC-деск Galaxy—загальна сума сягнула $800 млн. Galaxy є інвестором Sharplink, отже це внутрішній рух коштів.

Окрім BTC та ETF, Galaxy інвестує у Ethena StablecoinX Treasury і казначейство SUI Mill City Ventures III, Ltd. ($450 млн).

OTC-деск Galaxy розширює спектр активів, забезпечує ліквідність для LsETH від Liquid Collective; інституційний продукт lsSOL цього проєкту підтримує Anchorage Digital.

На вершинах ринку—тісна взаємодія гравців.

І Galaxy Digital, і Anchorage Digital—учасники Global Dollar Network (GDN), що свідчить: сучасний кастодіальний сектор більше про партнерство, ніж про конкуренцію.

Головна точка зростання Anchorage—стейблкоїни (завдяки банківській чартері), Galaxy—казначейська експертиза. Поява казначейств поза BTC/ETH триває.

Galaxy використовує власний баланс: тримає $1,8 млрд у BTC, нарощує портфель XRP на $34,4 млн. Паралельно Ripple придбала Rail—компанію Galaxy у сфері стейблкоїнів—за $200 млн.

Знову маємо внутрішній рух капіталу.

Дані Galaxy підказують наступні орієнтири для казначейства і маркетмейкінгу: $HYPE, $SOL, $XRP. Після вирішення судового спору Ripple із SEC (і одночасного зростання ціни на 10%) Galaxy вже традиційно випереджає роздрібних гравців.

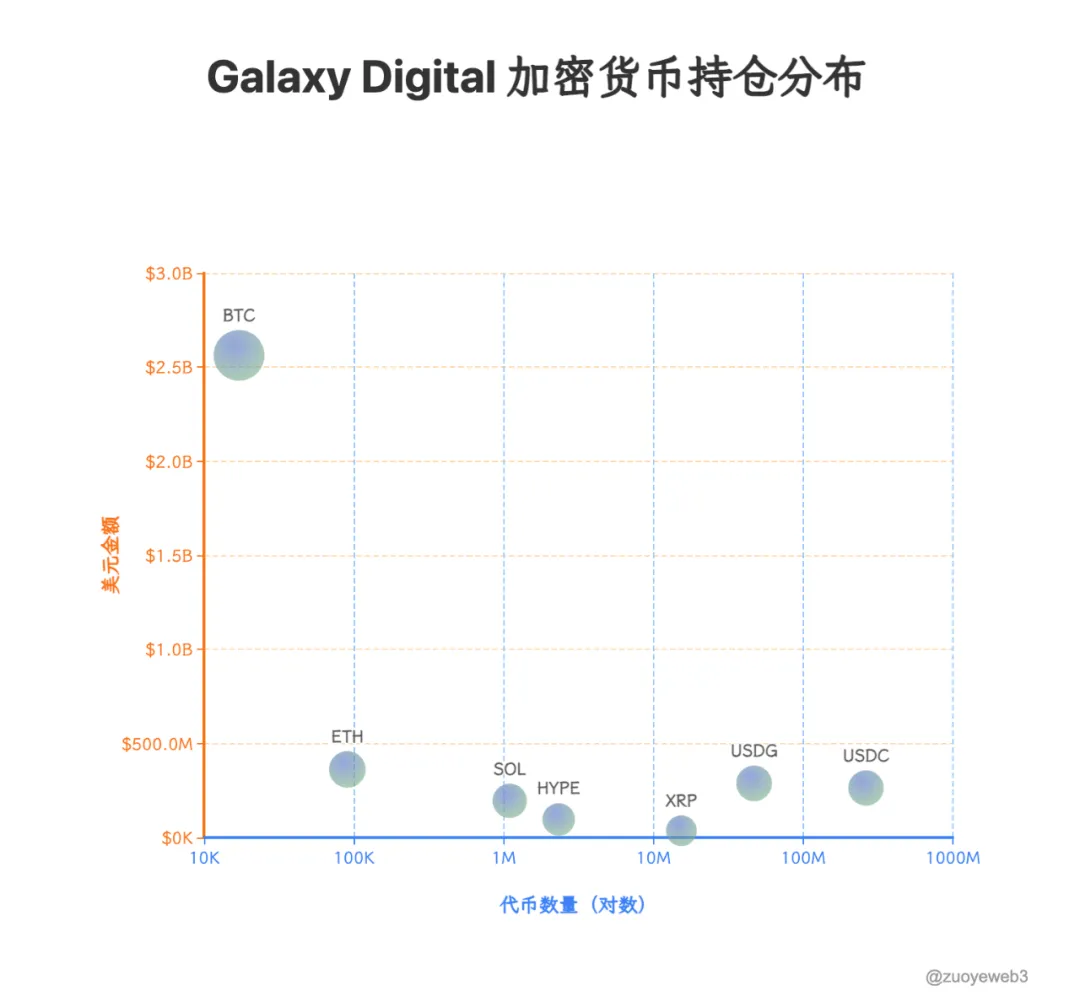

Зображення: Структура активів Galaxy Digital

Джерело: @zuoyeweb3

Дані: @SECGov

Galaxy вийшов з UNI та TIA; у нову епоху не вміщуються вчорашні лідери. USDG, HYPE, XRP—нові фаворити, а OTC-дески першими реагують на ринкові зміни.

Раніше OTC-дески лише виконували операції "китів", не впливаючи на вторинний ринок—на відміну від біржових маркетмейкерів. Однак казначейська стратегія докорінно змінить правила: токени, акції й облігації будуть емісовані одночасно, а хто й як формуватиме ціни—ще питання майбутнього.

Висновки

Кастодіани стають ключовими точками для руху капіталу. Офчейн-активи потребують надійних ончейн-рішень, ончейн-активи—комплаєнтних офчейн-інструментів для виводу. Казначейські стратегії дозволять кастодіанам активно впливати на ринкові ціни токенів. Ліквідність криптовалют—нова точка ринкової влади, раніше це було доменом централізованих бірж і маркетмейкерів, але їхня епоха минає.

BNY Mellon управляє понад $52 трлн активів. Для порівняння: сукупна капіталізація крипторинку—менше $4 трлн, а загальна вартість USD-стейблкоїнів, крипто-ETF і казначейських компаній—лише $520 млрд. Вплив сегмента крипто-кастодіанів дозріває поступово.

Реальний прибуток там, де обертаються великі гроші—це слід враховувати кожному засновнику.

Застереження:

- Стаття відтворена із [Zuoye Wai Bo Shu]. Авторські права належать оригінальному автору [Zuoye Wai Bo Shu]. Якщо маєте заперечення щодо передруку, зверніться до команди Gate Learn. Ми оперативно вирішимо питання згідно з чинними процедурами.

- Застереження: Думки та погляди, висловлені у цій статті, належать виключно автору і не є інвестиційною рекомендацією.

- Інші мовні версії цієї статті перекладені командою Gate Learn. За відсутності прямої згадки Gate, будь ласка, не копіюйте, не розповсюджуйте і не плагіюйте ці переклади.

Статті на тему

Що таке Coti? Все, що вам потрібно знати про COTI

Що таке Стейблкойн?

Все, що вам потрібно знати про Blockchain

Що таке Gate Pay?

Що таке BNB?