Переоткрытие RWA: возрождение традиционных активов на блокчейне

Перепечатано из оригинальной статьи «Возрождение RWA — Перерождение традиционных активов на блокчейне»

Введение

С 2024 года реальные активы (RWA) вновь стали центральной темой в криптовалютном секторе. Перенос реальных активов в блокчейн — от стейблкоинов до казначейских облигаций США, от пилотных проектов в акционерном капитале до нестандартных инструментов — быстро развивается: отрасль переходит от тестов к ускоренной экспансии. Причины роста лежат не только в технической зрелости: они связаны с глобальным прояснением регуляторных норм и инициативами традиционных финансовых институтов по внедрению инфраструктуры блокчейна. Бум RWA объясняется совокупностью ключевых факторов:

- Макроэкономическая конъюнктура: Высокие мировые процентные ставки заставляют институциональных инвесторов искать доход на блокчейне.

- Регуляторные перемены: США и ЕС внедряют рамочные правила для регулирования токенизированных активов, расширяя комплаенс для новых решений.

- Технологический прогресс: Инфраструктура — расчет на блокчейне, KYC-модули, институциональные кошельки, надежное управление доступом — достигает зрелости.

- Включение в DeFi: RWA больше не просто «обертки» для оффчейн-активов, они становятся сердцем ончейн-финансов, открывают ликвидность, гибкость компоновки и программируемость.

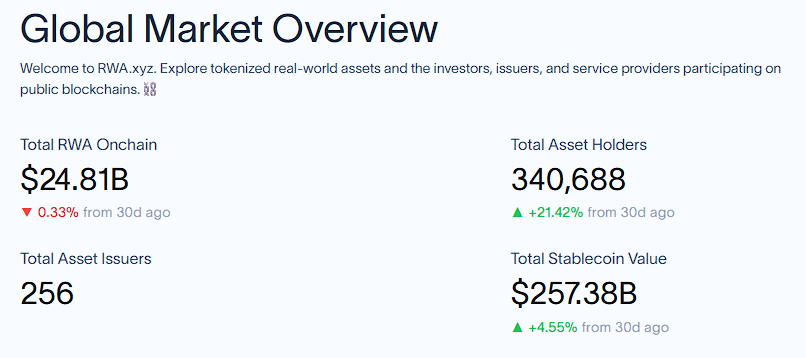

По итогам августа 2025 года общая капитализация ончейн-RWA (без стейблкоинов) превысила $25 млрд, а стейблкоины — $250 млрд. Сегодня RWA — главный интерфейс между Web3 и традиционными финансами, основной канал масштабирования ончейн-финансов на массовый рынок.

1. Токенизация реальных активов: драйверы и механизмы

1.1 Почему RWA? Зачем переводить реальные активы на блокчейн?

Традиционные финансы — это централизованные реестры и цепочки посредников, приводящие к структурным неэффективностям, затрудняющим обращение активов и ограничивающим финансовую доступность:

- Ограниченная ликвидность: Недвижимость, частный капитал, долгосрочные облигации требуют крупных инвестиций (минимум $1 млн), долгого горизонта (годы/десятилетия) и имеют мало возможностей для передачи — это блокирует крупные суммы капитала и мешает перераспределению.

- Сложные расчеты и хранение: Выпуск, торговля и расчеты осуществляются через брокеров, клиринговые структуры и кастодиальные банки. Процедуры сложны и занимают время (например, международные расчеты по облигациям до 3–5 дней), что увеличивает издержки и риски.

- Низкая прозрачность данных: Оценка активов строится на разрозненных оффлайновых данных, в разных учреждениях, что затрудняет синхронизацию и перекрестную сверку, приводит к задержкам в ценообразовании и снижает эффективность управления портфелем.

- Высокие барьеры входа: Качественные активы (частный капитал, предметы искусства) доступны в основном организациям и состоятельным лицам, а розничные инвесторы оттеснены требованиями финансирования и комплаенса, усиливается рыночное неравенство.

Блокчейн как распределённый реестр устраняет посредников, переписывает принципы учета и работы с активами. Эта технология решает слабые места традиционных финансов, а токенизация RWA предлагает:

Блокчейн — технологическая основа

- Децентрализованная устойчивость: Реестры прав собственности поддерживаются всей сетью, а не отдельным органом — снижается риск подделки данных, растет надежность системы.

- Неизменяемость и отслеживаемость: Транзакции в блокчейне навсегда фиксируются и получают временные метки, что дает цифровую доказательность передачи активов и минимизирует споры и мошенничество.

Конкретная выгода токенизации

- Ликвидность: Дробное владение позволяет делить активы на токены (например, недвижимость $10 млн — 1 000 токенов по $10 000 каждый), которые можно продавать круглосуточно на децентрализованных рынках через AMM — порог входа снижается, гибкость растет.

- Автоматизация и устранение посредников: Смарт-контракты автоматизируют выпуск, выплату дивидендов, выкуп; ораклы интегрируют оффчейн-данные (оценка, выручка) для сложных кейсов, например — страхование, что снижает издержки.

- Улучшенный комплаенс и аудитируемость: Ончейн-KYC/AML позволяют автоматически проверять квалификацию инвесторов, все данные доступны регуляторам и аудиторам мгновенно — издержки на комплаенс падают на 30–50%.

- Атомарные расчеты и устранение рисков: Смарт-контракты обеспечивают одновременные расчеты «поставка против платежа», исключая риски несоответствия активов/денег, и переводят расчеты с T+3 на режим реального времени.

- Глобальная циркуляция и DeFi-синергия: Токенизированные активы свободно обращаются по всему миру, используются как залог для кредитов и ликвидности в DeFi, получают принцип «один актив — много применений» и максимальную эффективность капитала.

- Токенизация RWA способствует фундаментальному росту эффективности — блокчейн радикально обновляет традиционный рынок.

Проверенные модели: стейблкоины

Стейблкоины — главный мост, подтверждающий способность блокчейна интегрировать оффчейн-ценность в ончейн-экосистему:

- Прототип: USDT и USDC привязаны 1:1 к доллару США вне блокчейна, впервые обеспечивают переход от фиата к ончейн-токенам — первичный этап токенизации реальных активов.

- Рыночная валидация: К августу 2025 года рыночная стоимость стейблкоинов превысила $256,8 млрд, они лидируют в сегменте RWA и показывают огромный потенциал токенизации оффчейн-активов.

- Выводы: Стейблкоин-доказательность — отображение оффчейн-активов в ончейн-токены может быть безопасным, прозрачным и высокоэффективным; это стандарт для дальнейшей токенизации — от недвижимости до облигаций.

С помощью блокчейна реальные активы выходят из рамок традиционных финансов: с «статического накопления» — к «динамичной ликвидности», от экслюзивности для немногих — к массовому доступу.

1.2 Как реализуется RWA? Этапы и структура

Суть RWA — преобразование реальной стоимости в ончейн-программируемые цифровые сертификаты, замыкающие цикл ликвидности от оффчейн к ончейн. Процесс состоит из четырех этапов:

a) Идентификация и кастодиальное хранение оффчейн-актива:

- Дью дилидженс: Трети лица (юристы, аудиторы, оценщики) проверяют легальность, право собственности и стоимость актива. Для недвижимости — титул, для арендных доходов — договор, для золота — LBMA-сертификация и аудит, для дебиторки — подтверждение основным предприятием и запись на блокчейне.

· Варианты хранения:

Централизованный кастодиан

a. Преимущества: Высокий комплаенс, подходит для финансовых активов, например казначейских облигаций. MakerDAO хранит облигации в банке, а смарт-контракты отслеживают залог и обновляют данные ежеквартально.

Риски: Кастодиан может присвоить активы. В 2024 году сингапурский проект по недвижимости остался без владельца — изменение титула не синхронизировалось ончейн, что показало риски задержки в централизованной модели.

Децентрализованное хранение

Технология: DAO и смарт-контракты автоматизируют распределение прибыли, пример — Goldfinch, где кредиты переводятся ончейн, а выплаты и дефолты регулируются контрактом.

Проблемы: Нет юрподдержки, баги в коде могут привести к потере активов. ZKP для проверки прав собственности только начинают внедряться.

Гибридное хранение

Компромисс: Оффчейн-актив хранит доверенная третья сторона, ончейн-данные подтверждают узлы сети. Пример: В Huamin RWA Alliance Chain банки и трасты хранят активы, регуляторы (30%) задают комплаенс, отраслевые узлы интегрируют логистику.

Кейс: Проект Toucan Protocol по углеродным кредитам использует экологические организации для хранения, а блокчейн фиксирует транзакции и сжигание для прозрачности.

b) Юридическая структура:

SPV, трасты и другие специальные структуры обеспечивают легитимные права и доходы держателям токенов, создают юридический мост к оффчейн-правонарушителям: «токен = сертификат права».

Юридическая структура отличается по регионам:

- США: «СПВ + комплаенс рынка ценных бумаг». Обычно SPV — Delaware LLC, контролирующая активы (казначейские облигации, акции); держатели токенов — владельцы долей LLC и опосредованно базовых активов. SEC регулирует тип актива: если токен — облигация/акция — применяется Reg D (аккредитованные инвесторы) или Reg S (нерезиденты США); дивидендные потоки дробятся через «токенизированную записку», ограничивая риск «незарегистрированной ценной бумаги».

- Европа: Комплаенс MiCA, трасты или признанные SPV. Пример: Люксембургский SICAV владеет активами, выпускает ART — токены, привязанные к активам — обеспечены смарт-контрактом и юросоглашением. MiCA требует публичности хранения, правил распределения, аудита и юридического признания токена во всей ЕС.

c) Токенизированный выпуск:

Оффчейн-активы конвертируются в токены (обычно ERC-20), которые обращаются и комбинируются ончейн.

- Полное 1:1 соответствие: Токен отражает полную стоимость/права актива. Пример: Paxos Gold (PAXG) — 1 токен = 1 унция золота; казначейские токены $OUSG — 1:1 с ETF, включая долг и проценты.

- Частичное соответствие: Токен может обозначать не право собственности, а отдельное право (доход, дивиденды). Например, в части недвижимости — токены арендной выручки, где держатели получают ренту, но не титул или управленческий контроль; в долговых инструментах — «процентные токены» следят за купонами без основного долга. Это облегчает дробление и снижает порог инвестиций.

d) Интеграция и оборот ончейн:

Токены внедряются в DeFi для кредитования, ликвидности, реипотекации и создания структурных активов, а управление разрешениями и ончейн-KYC обеспечивает правовое соответствие.

Ончейн-KYC — ключ к законному обороту. Механика — «ончейн-идентификация + динамическое управление правами»:

- Механика: Смарт-контракты интегрируют сторонние сервисы KYC (Civic, KYC-Chain и др.), пользователь предоставляет данные (паспорт, адрес, активы); после проверки создается хешированный ончейн-KYC-кредит (без раскрытия исходных данных).

- Доступ: KYC-креденшлы ограничивают торговлю (например, только аккредитованные инвесторы с капиталом >$1 млн могут купить токены частного кредита, для казначейских Reg S-токенов США выкуп для иностранцев доступен по графику).

- Конфиденциальность: ZK-доказательства позволяют пользователю подтвердить комплаенс контракту без раскрытия деталей (например, метка «AML ЕС», но без имени или адреса).

Этот замкнутый цикл делает «реальные активы» «программируемыми ончейн-активами» с сохранением ценности и преимуществами эффективности blockchain.

2. Сегментация: основные типы RWA и казначейские облигации США

Оффчейн-активы (RWA) мигрируют в блокчейн невиданными темпами, распространяясь от традиционных финансов ко всем секторам реальной экономики. От государственных и корпоративных облигаций, акций и других стандартизированных инструментов до недвижимости, золота, нефти, а также нестандартных прав (частный капитал, интеллектуальная собственность, дебиторская задолженность) — токенизации подвергается практически любое ценное имущество с правовым титулом.

2.1 Семь основных классов RWA

RWA-экосистема включает стейблкоины, токенизированные казначейские облигации США, глобальные облигации, частный кредит, товары, институциональные альтернативные фонды и акции. В августе 2025 года ончейн-стоимость RWA — $25,22 млрд, стейблкоины и US Treasuries доминируют ($256,82 млрд и $6,80 млрд соответственно, источник: RWA.xyz).

2.1.1 Стейблкоины

- Стейблкоины по сути не являются прямыми «оффчейн-активами», но их обеспечение, как правило, фиат или облигации вне блокчейна; в широком смысле RWA — крупнейший сегмент рынка.

- Примеры: USDT, USDC, FDUSD, PYUSD, EURC

- Ончейн-драйверы: Компонуемость платежей, инфраструктура DeFi, альтернатива фиат-расчетам

- Тренды: Разработка национальных стейблкоинов (KRW/JPY) для поддержки локальных криптоэкономик и снижения долларовой зависимости; банки тестируют токенизированные депозитные валюты для повышения эффективности расчетов; страны запускают пилоты CBDC (например, «e-HKD» в Гонконге) для технологической и нормативной подготовки.

2.1.2 Казначейские облигации США

- Казначейские облигации — наиболее массовые токенизированные активы, дают свыше 60% рынка, вводят «безрисковую» доходность в DeFi.

- Основные протоколы: Ondo, Backed, OpenEden, Matrixdock, Swarm

- Ончейн-драйверы:

- Спрос: С падением доходности криптоактивов растет интерес к «безрисковой» ставке на блокчейне

- Технологии: Развитие оберток, KYC-белых списков, кроссчейн-мостов

- Комплаенс: Прозрачность активов и соблюдение норм достигаются через SPV, токенизированные notes, фонды BVI

- Архетипы:

- $OUSG (Ondo): Привязка к краткосрочному ETF, ежедневные выплаты процентов

2.1.3 Глобальные облигации

- Токенизация суверенных и корпоративных облигаций Европы и Азии

- Лидирующие протоколы: Backed, Obligate, Swarm

- Ончейн-драйверы: Географическая и валютная диверсификация; поддержка выпуска стейблкоинов не в USD (например, EURC), построение глобальных кривых доходности

- Сложности: Сложные трансграничные юрструктуры, KYC-вариативность по регионам

2.1.4 Частный кредит

- Токенизация займов МСП, микрокредитования, долга недвижимости, оборотного финансирования и прочего

- Лидеры: Maple, Centrifuge, Goldfinch, Credix, Clearpool

- Ончейн-драйверы: Открытие «реальной» доходности для ончейн-капитала, прозрачность и гибкость кредитных продуктов

- Формат:

- SPV управляет активами, DeFi — ликвидность, инвесторы получают доход в ончейн

- Chainlink Proof of Reserve/Attestation усиливает доверие к данным

- Ключевые вопросы: Баланс прозрачности и приватности, доходность и контроль рисков

2.1.5 Товары

- Токенизация золота, углеродных кредитов, энергии и др.

- Лидеры: Tether Gold (XAUT), Pax Gold (PAXG), Toucan, KlimaDAO

- Ончейн-драйверы: Доступ к товарам для криптоинвесторов, интеграция оффчейн-хранения с ончейн-торговлей

- Популярные сектора: «Зеленые» финансы, углеродные рынки, устойчивое развитие

2.1.6 Институциональные фонды

- Токенизация фондов частного капитала, хедж-фондов, ETF и закрытых фондов

- Лидеры: Securitize, ADDX, RedSwan, InvestX

- Ончейн-драйверы: Повышение ликвидности, снижение порога, глобальный доступ для аккредитованных инвесторов

- Ограничения: Высокий комплаенс, обычно Reg D / Reg S

2.1.7 Акции

- Токенизированные и синтетические формы, отражающие оффчейн-акции

- Лидеры: Backed (xStock), Securitize, Robinhood, Synthetix

- Ончейн-драйверы: Новые торговые стратегии, кроссчейн-арбитраж, дробные инвестиции

- Стадия: В основном экспериментальная, поиск регуляторных решений продолжается

Облигации — золотой стандарт для токенизации RWA благодаря высокой стандартизации, прозрачности договоров, понятной выплате (суверенные, корпоративные, муниципальные, частные). Предсказуемость и юридическая четкость упрощают массовый переход на блокчейн в отличие от комплексных физических активов. Стабильная доходность облегчает «ончейн–оффчейн»-циклы, отвечая ключевым задачам RWA — цифровизации и эффективности.

2.2 Казначейские облигации США: основа отрасли

Токенизированные казначейские облигации США — главный вход для ончейн-активов благодаря финансовой надежности и решению ключевых рыночных задач:

Предложение: безопасность и юридическая ясность

- Минимальный риск дефолта, глобальное признание

- ETF и notes по облигациям — развитые вторичные рынки, высокая ликвидность

- Более четкая структура для токенизации по сравнению с акциями и кредитом (например, BVI-фонд + токен-обертка)

Спрос: универсальная замена доходности в крипто

- После пика доходности DeFi в 2021 году сектор стал «нулевой» — инвесторы перешли на токенизированную реальную доходность, и Treasuries — логичный выбор

- Спрос на «ончейн-ставку» вырос — особенно с ростом LayerZero, EigenLayer, Pendle

Технологии: стандартизация оберток

- Архетипы:

- Tokenized Note: привязка к ETF, ежедневное начисление процентов

- Стейблкоины с немедленным выкупом: свободный обмен, интеграция с DeFi

- Инструменты: ораклы, аудит, proof of reserve, отслеживание NAV токен/ETF

Комплаенс: относительная одобряемость

- Большинство протоколов казначейских облигаций используют Reg D / Reg S и ориентированы на квалифицированных инвесторов

- Понятные схемы сбора капитала, управляемые налоговые и правовые риски

- Ориентация — институциональные клиенты, что ускоряет интеграцию TradFi–DeFi

3. RWA: тренды и рыночная картина

RWA переходит от нарратива к реальному структурному росту: развивается состав участников, типы активов, технические платформы и дорожные карты для регулирования. В разделе — системный обзор состояния ончейн RWA: анализ динамики активов, игроков экосистемы, регионального регулирования, институционального спроса.

3.1 Тренды и ключевые события рынка

RWA быстро набирает объемы. В первой половине 2025 года ончейн-активы RWA превысили $23,3 млрд (рост почти 380% к началу 2024), сектор — второй по темпам в криптоиндустрии. Входят крупнейшие институты: Уолл-стрит, выпуск RWA-платформы от Tether, исследования токенизации от Visa, токенизированные фонды от BlackRock. Это ускоряет стандартизацию и масштабирование. Казначейские облигации лидируют благодаря стабильности и зрелости, частный кредит растет на волне высоких доходов и усовершенствованного контроля рисков, расширяется токенизация товаров, акции начинают преодолевать барьеры комплаенса.

Казначейский рынок США (T-Bills): источник структурной доходности

- К августу 2025 года объём ончейн-казначейских облигаций превысил $68 млрд (+200% за год), это крупнейший класс RWA после стейблкоинов.

- Лидеры — Ondo, Superstate, Backed, Franklin Templeton — токенизируют ETF и MMF на казначейские облигации.

- Для институтов казначейские RWA — основа «безрисковой» доходности ончейн, для DeFi — доход для стейблкоинов и DAO, формируют модель «ончейн-центробанк».

- Казначейские продукты зрелы по комплаенсу, расчетам, юридической структуре — это самые масштабируемые решения RWA.

Частный кредит: высокая доходность, высокий риск

- Maple, Centrifuge, Goldfinch переводят кредиты МСП, раздел дохода и потребительские кредиты в ончейн.

- Доходность 8–18%, но риски требуют оффчейн-аудита и хранения; ряд проектов переходят к институтуальным решениям (TrueFi, Clearpool).

- Goldfinch и Centrifuge протестировали кредитование в Африке и Азии в 2024 году, повышая доступ к финансированию.

Товары: токенизация золота и энергии

- Paxos Gold (PAXG), Tether Gold (XAUT), Meld, 1GCX токенизируют запасы золота

- Золото — главный товар для токенизации благодаря прозрачности резервов и стабильности, часто применяется как залог для стейблкоинов

- Токенизация энергии (углеродные кредиты, нефть) сталкивается с барьерами регулирования, проекты экспериментальные

Токенизированные акции: ранний рост, проблемы комплаенса

- Ончейн-токены акций — $362 млн (1,4%), лидер Exodus Movement (83%).

- Платформы Securitize, Plume, Backed, Swarm работают над комплаенс-мэппингом для акций США/ЕС и стартапов.

- Главная задача — комплаенс вторичного оборота и KYC; отдельные проекты используют разрешительные сети или белые списки.

В долгосрочной перспективе сектор RWA может превысить триллионы долларов: Citibank оценивает, что практически любой актив можно токенизировать; $4 трлн — токенизация частных активов к 2030, по оценке BlackRock — рынок может достигнуть $16 трлн (с частными сетями), что составляет 1–10% глобальных активов под управлением. Развитие блокчейна (умные контракты, кроссчейн-протоколы), IoT, AI-оценки и технологий приватности повысят эффективность, снизят издержки и риски. Новые кейсы — углеродные кредиты, данные, IP — ускорят токенизацию. С глобальным развитием регулирования и единством стандартов RWA станут связующим мостом между традиционной экономикой и Web3, преобразят глобальный финансовый ландшафт.

3.2 Структура экосистемы и ключевые игроки

3.2.1 Протокольное распределение

| Публичная сеть | Ключевые проекты | Особенности |

|---|---|---|

| Ethereum | Ondo, Superstate, Franklin, Plume | Крупные институционалы, зрелый комплаенс, сильная экосистема фондов и стейблкоинов |

| Stellar | Franklin Templeton FOBXX | Эффективное институциональное хранение и прозрачность для платежей и выпуска |

| Solana | Maple, Zeebu, Clearpool | Низкие комиссии — подходят для частых кредитных операций, инфраструктура и безопасность в стадии развития |

| Polygon | Centrifuge, Goldfinch | Поддержка картирования оффчейн-активов, DAO кредит-гибкость, низкие затраты, масштабируемость |

| Avalanche / Cosmos | Backed, WisdomTree | Мультичейн-эксперимент, фокус на комплаенсе фондов |

Тренд: Ethereum — главный хаб RWA для регулируемых активов (бонды, фонды); кредитно-ориентированные RWA мигрируют на сети с низкой ценой и высокой пропускной способностью.

| Регион | Регуляторный подход | Ключевая политика | Влияние |

|---|---|---|---|

| США | Строгий, фрагментированный | SEC/CFTC + Reg D/S/CF | Крупные институты предпочитают модель Reg D (например, Securitize, BlackRock) |

| ЕС | Открытый, единый | MiCA (с 2024) | Строгое разграничение электронных денег и токенов, ориентированных на активы, облегчает комплаенс для институтов |

| Сингапур | Максимально поддерживающий | MAS-песочница + лицензии RMO | Разрешение пилотных проектов RWA, мультивалютные расчеты; представлены Circle, Zoniqx |

| Гонконг | Постепенно открывающийся | SFC VASP + ETF VA | Поддержка токенизированных фондов, сближение TradFi–Web3 |

| Дубай (VARA) | Наиболее проактивный | Многоуровневое лицензирование + песочницы | Хаб инноваций, притягивающий Plume, Matrixdock и др. |

Азия (Сингапур, Гонконг, Дубай) лидирует в дизайне регулирования и инноваций RWA, становится глобальным центром проектов и капитала.

3.2.3 Институциональные роли

Институционалы переходят от наблюдения к запуску — основные игроки:

| Категория | Институты | Участие |

|---|---|---|

| Гиганты asset management | BlackRock, Franklin Templeton, WisdomTree | Фонды ончейн, MMF; стабильная доходность на Ethereum/Stellar |

| Брокеры/эмитенты | Securitize, Tokeny, Zoniqx | Выпуск акций/бондов/фондов, интеграция счетов под комплаенс |

| Крипто-протоколы | Ondo, Maple, Goldfinch, Centrifuge | Строят нативные структуры RWA, обслуживают DAO, казны, DeFi |

| Торговые/синтетические протоколы | Backed, Swarm, Superstate | Вторичная ликвидность для токенизированных активов, права LP и комплаенс-торговля |

Роли институтов расширяются: выпуск, клиринг, хранение, ликвидность; RWA становится мостом между TradFi и Web3.

4. Примеры проектов

Ниже — кейсы по RWA: казначейские облигации, частный кредит, товары, акции; анализ токен-модели, структуры инвесторов, дизайна продуктов и принципов доходности.

4.1 Казначейские облигации США: Ondo Finance

Ondo Finance токенизирует традиционные финансовые активы — особенно казначейские облигации США, предоставляя крипторынку доступ к низкорисковым доходным инструментам и мост между TradFi и DeFi. Позволяет торговать Treasuries и использовать их в DeFi как токены.

• Модель: ERC-20 токены, привязанные к ETF на Treasuries (например, $OUSG для краткосрочного ETF), 1:1 к активу, ежедневное автоматическое начисление процентов.

• Структура инвесторов: В основном институты (семейные офисы, управляющие активами), аккредитованные инвесторы через Reg D/S, частично — ритейл через DeFi-протоколы.

• Продукт: Ончейн-фонд, SPV владеет Treasuries, смарт-контракты управляют покупкой, выкупом и распределением дохода, поддерживают залог для DeFi (Aave, Compound).

• Доходность:

• Базовая: $OUSG и аналоги передают процент Treasuries (минус комиссия платформы 0,15–0,3%) держателю токена.

• DeFi: $OUSG в качестве залога или в пулах ликвидности — дополнительная доходность через кредитование/комиссии.

4.2 Частный кредит: Maple Finance

Maple Finance — институциональный ончейн-кредит и инвестиции в RWA на Ethereum, Solana, Base. Клиенты: хедж-фонды, DAO, трейдеры; продукты: неконвенциональные займы, токенизированные Treasuries, торговое финансирование. К июню 2025 г. — $2,4 млрд AUM, лидер DeFi по институциональному кредиту.

- Токен-модель:

- SYRUP (ERC-20), выпущено 118 млн, в обращении — 111 млн (низкое давление на продажу).

- Стейкинг: держатели SYRUP участвуют как «стейкеры риска», первыми получают убытки при дефолте, вознаграждение — протокольные комиссии.

- Доходность: платформа берет 0,5–2% за заем, 20% — на выкуп/распределение SYRUP стейкерам.

- Структура инвесторов: Институционалы (хедж-фонды, крипто-VC), DeFi-казна — ликвидность, заемщики проходят оффчейн-дилидженс (KYC, рейтинг).

- Продукт: Децентрализованные кредитные пулы, смарт-контракты связывают заемщиков (МСП, майнеры) и кредиторов, управляют возвратом и ликвидацией по данным Chainlink.

- Доходность:

- Базовая: доходность зависит от риска пула.

- Протокольная: стейкеры получают 20% комиссии через выкуп SYRUP, первыми несут убытки.

- Эффект: институты используют Maple для доступа к капиталу, повышая спрос на DeFi-кредитование, замкнутый цикл «заем-кредит-доход».

4.3 Товары: Paxos Gold ($PAXG)

Paxos Gold — токен, обеспеченный золотом, от финтех-компании Paxos. Глобальная, программируемая, экономичная торговля золотом на блокчейне — без логистики хранения/доставки. Инвесторы получают преимущества золота и 24/7 DeFi-компоновки.

- Токен-модель:

- PAXG (ERC-20): 1:1 с LBMA-золотом, хранение — Brink’s.

- Выпуск/сжигание: Токены выпускаются при покупке золота, сжигаются при выкупе под физическую поставку, объем всегда соответствует резервам, подтверждается on-chain proof-of-reserves.

- Структура инвесторов: Ритейл (биржи/кошельки), институты, DeFi (залог под стейблкоины).

- Продукт: Смарт-контракты связаны с подтверждением хранения (Chainlink PoR), позволяют физический выкуп (ограничения/комиссии), торговля на DEX.

- Доходность: Рост стоимости золота, доходность ликвидности (залог для $DAI, фарминг). Paxos берет комиссию за выкуп, хранение и торговлю, что обеспечивает работу платформы.

4.4 Акции: xStocks (Backed Finance, токенизация US equity)

xStocks от Backed Finance токенизирует акции США (например, TSLAx) на Solana, устраняет барьеры ликвидности и времени, интегрирует 24/7 DeFi. К июлю 2025 года xStock торгуются на Bybit, Kraken, Raydium и других платформах, устанавливая стандарт круглосуточной ончейн-торговли акциями.

- Модель:

- SPL-токены на Solana (например, TSLAx), 1:1 к US shares, хранение у кастодианов США и Швейцарии.

- Цены: Chainlink-ораклы дают реальное время, вне рынков — по последнему курсу или балансу спрос/предложение.

- Структура инвесторов: Нет строгого барьера квалификации, доступны ритейлу (через биржи/кошельки), малым институционалам.

- Продукт:

- Выпуск/хранение: Backed закупает акции, хранит, выпускает токены 1:1, сжигает или выкупает по мере необходимости, аудит резервов — регулярно.

- Нет права голоса, дивиденды — как «airdrop-токены» — Backed выпускает и распределяет после события по дивидендам.

- Торговля 24/7 на CEX/DEX, будущая опция — кроссчейн.

- Доходность: Рост стоимости акций, дивиденды через airdrop, премия за ончейн-ликвидность. Доход Backed — комиссии за выпуск, хранение, торговлю.

4.5 Инфраструктура RWA: Plume Network

Plume Network — универсальная блокчейн-платформа для RWA, строит мост между TradFi и крипто, упрощает комплаенс, ликвидность и интеграцию RWA с DeFi.

- Токен-модель:

- PLUME (ERC-20): 10 млрд, 59% — у сообщества и экосистемы, используется для комиссии, governance, стейкинга и платежей внутри платформы.

- Стимулы: RWA-конфигураторы (недвижимость, кредиты, коллекционные активы) получают базовую доходность (10–20% годовых) плюс бонус PLUME — по длительности хранения/стейкинга.

- Структура инвесторов: Ключевые институциональные инвесторы (Brevan Howard Digital, Haun Ventures), ранние активы, ритейл- и крипто-пользователи — вход через кошелек Passport для традиционной и криптодоходности; акцент на комплаенсе и кроссчейн.

- Продукт:

- Управление активами: Коллекции, альтернативные и финансовые инструменты для разных стратегий.

- Архитектура:

- Arc: универсальный движок токенизации — NFT, фандируемые, гибридные — для гибкого, ликвидного выпуска.

- Nexus: RWA-ораклы для согласования on-/off-chain-данных.

- Passport: умный кошелек для управления и интеграции с DeFi.

- SkyLink: кроссчейн-мост к институциональной доходности RWA через YieldTokens.

- Комплаенс: лицензии, интеграция ERC-3643 + ONCHAINID для проверки прав держателя.

- Доходность:

- Доход пользователей: базовые активные доходы (например, зеленая энергия), доля комиссии через стейкинг PLUME, прибыль на ценовых колебаниях (коллекционные активы).

- Платформа: доходы — эмиссия, торговля, институциональные сервисы; рост стоимости экосистемы и PLUME с развитием платформы.

5. Вызовы и особенности развития

Масштабный рост RWA сопровождается сложными вызовами — конфликтом между принципами традиционных активов и ончейн-децентрализации. Основные структурные проблемы отрасли:

5.1 Правовые и регуляторные вопросы: поиск стабильного решения

- Регуляторный арбитраж: Многие проекты используют схему «офшорная регистрация — локальная деятельность» (BVI-структуры для США с Reg D/S), что создает риски юрисдикционных конфликтов. MiCA может классифицировать Treasuries как токены, ориентированные на актив, SEC — как ценные бумаги; в случае спора защита инвестора не гарантирована.

- Неясность титула: SPV декларирует «токен = сертификат права», но практика интеграции ончейн-передач с оффчейн-правами собственности отсутствует. Если держатель токена недвижимости будет судиться, возможно ли наложить арест на актив? Судебной практики нет — токены могут остаться цифровыми долговыми расписки без юридической силы.

5.2 Оценка и прозрачность: ограничения данных on-chain

- Манипуляция данными: «Децентрализованные» ораклы типа Chainlink зависят от центров данных (S&P, JLL и др.); если протокол вступит в сговор с рейтинговым агентством для искажения дефолтных данных, это приведет к цифровому мошенничеству.

- Задержка оценки: Стандартные активы (Treasuries) оцениваются в режиме реального времени; нестандартные — медленно, цены токена отстают от реальной стоимости, есть риск арбитража и принудительной ликвидации.

5.3 Ликвидность и комбинируемость: реалии и ожидания

- Ликвидность RWA разная: Treasuries, золото ликвидны на CEX/DEX, а частный кредит и акции малоликвидны, часто требуют протокольного выкупа вместо рыночной торговли.

- Кроссчейн и комбинируемость: Мосты и Layer 2 повышают совместимость, но кастодиальные риски, комиссии и безопасность могут нивелировать выгоды; например, использование Treasury-токена как залога на другой сети может «съесть» реальную доходность.

5.4 Управление рисками: ончейн и оффчейн — связка и разрыв

- Ончейн-контроль не страхует от оффчейн-рисков: смарт-контракты регулируют параметры залога и ликвидации, но дефолт эмитента или потеря актива вне их досягаемости, возникает «разрыв рисков» и угроза потерь инвестору.

- Системные риски: RWA коррелируют с традиционным рынком (Treasuries, ставки), а DeFi-левередж усиливает волатильность; рыночные турбулентности могут вызвать ончейн-кризис ликвидности — необходимы реальные стресс-тесты.

5.5 Инфраструктура и доверие: путь к децентрализации постепенно

- Блокчейны пока не обеспечивают корпоративный масштаб RWA: ограниченная пропускная способность Ethereum и расходы на газ тормозят внедрение для крупных учреждений, Layer 2 и новые сети перспективны, но пока не заслужили полное доверие.

- Гибридные модели доверия: несмотря на заявления о «децентрализации», RWA-проекты зависят от кастодианов и аудиторов — по сути, это «децентрализованные технологии плюс централизованное доверие». Будет ли это «блокчейн-усиленные традиционные финансы» — покажет дальнейшее развитие.

Развитие RWA — это непрерывный эксперимент, требующий прогресса технологий, финансов и регулирования. Преодоление вызовов возможно только совместно, без одиночных прорывов. Выиграют модели, признанные рынком.

Дисклеймер:

- Статья перепечатана с TechFlow, оригинальное название — «Rediscovering RWA – The On-Chain Rebirth of Traditional Assets». Авторские права принадлежат kleinlabs X Aquarius. По вопросам перепечатки обращайтесь к команде Gate Learn для решения согласно политике платформы.

- Дисклеймер: Материалы и мнения отражают позицию автора и не являются инвестиционной рекомендацией.

- Переводы осуществлены командой Gate Learn. Не копируйте, не распространяйте, не заимствуйте эти переводы без прямой ссылки на Gate.

Похожие статьи

Что такое сеть Plume

ONDO, проект, которому отдает предпочтение BlackRock

Что такое криптовалютные рассказы? Лучшие рассказы на 2025 год (обновлено)

Прогноз криптовалюты на 2025 год: Что говорят ведущие инвестиционные учреждения (Часть 1)

Белая книга по Минтингу Blockchain: Амбиции и будущее исключительно NFT L2