Gate Research: La financiación desciende hasta los 3.680 millones de dólares, con una reasignación de capital hacia proyectos de expansión y reservas de criptomonedas | Panorama de la financiación Web3 en julio de 2025

Resumen

- Según información publicada por Cryptorank Dashboard el 5 de agosto de 2025, el sector Web3 cerró 132 operaciones de financiación en julio, con un importe total de 3.680 millones de dólares, lo que mantiene la sólida entrada de capital en el sector.

- En las 10 principales operaciones de financiación, se observa una tendencia clara hacia la concentración de capital y la institucionalización. Instrumentos tradicionales como las rondas Post-IPO y PIPE (Private Investment in Public Equity) se han convertido en prácticas habituales, reflejando una integración más profunda entre Web3 y los mercados de capital convencionales.

- Un número creciente de proyectos indica explícitamente que destinarán parte de los fondos captados a la adquisición de BTC, ETH, SOL y otros criptoactivos relevantes como reservas de tesorería—una tendencia que se está consolidando como práctica común en el sector.

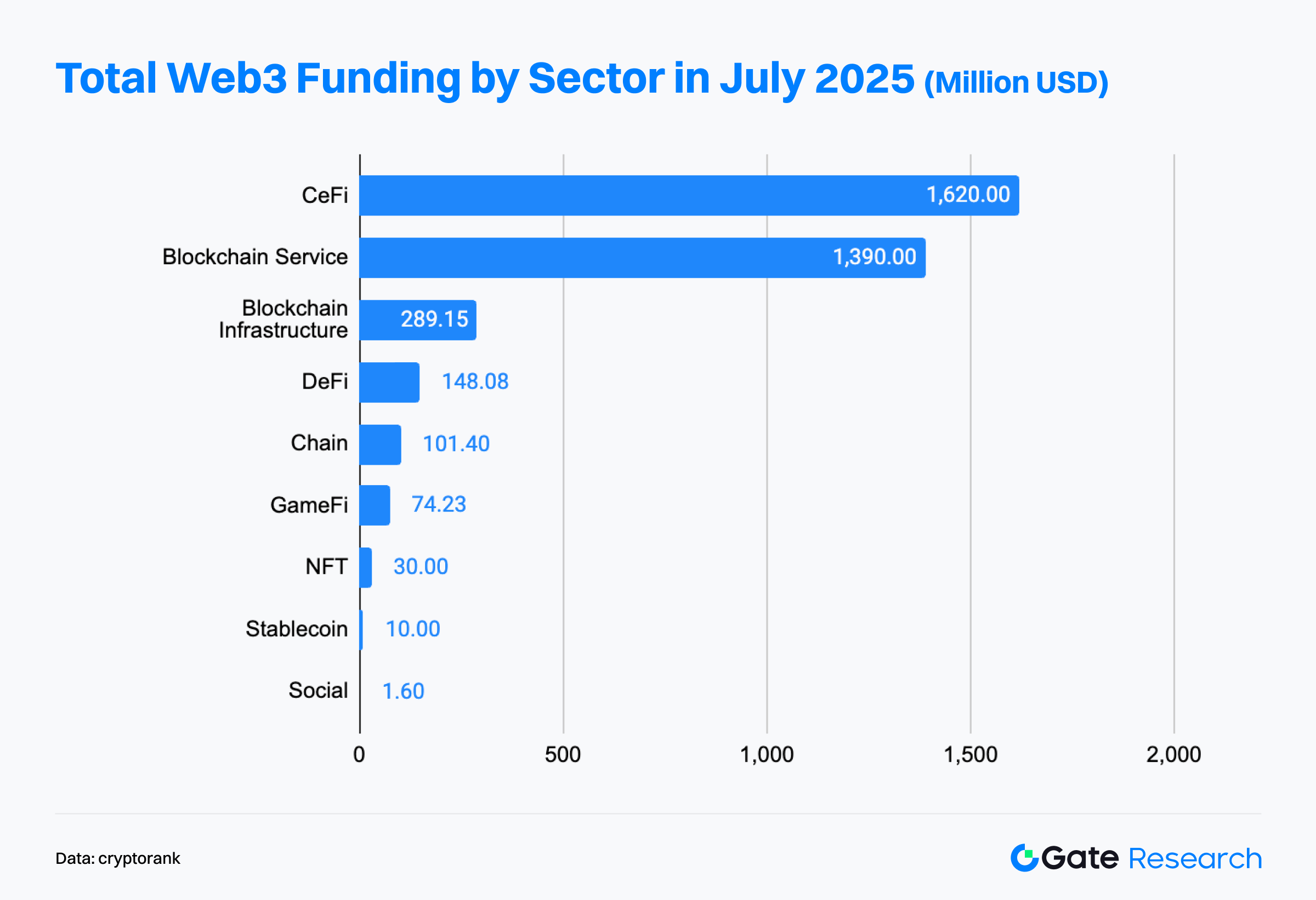

- La captación de fondos se concentró, principalmente, en CeFi (1.620 millones de dólares) y servicios blockchain (1.400 millones de dólares), evidenciando la transformación estructural hacia modelos de “infraestructura primero, servicios en el centro y diversificación especializada por aplicación”. El capital privilegia plataformas centralizadas que crean puentes entre Web2 y Web3, y que pueden desplegar soluciones comerciales de ciclo completo.

- En cuanto a tamaño, los proyectos en fase de crecimiento con rondas entre 3 y 20 millones de dólares acapararon la mayor parte del capital (47,5% de las operaciones). Estos se sitúan, en general, en una etapa avanzada de Product-Market Fit (PMF) y se preparan para la expansión comercial, posicionándose como objetivo prioritario para los inversores.

- Por etapa de financiación, las rondas de crecimiento predominaron, con Series A representando el 44,4% del total recaudado. Esto refleja una preferencia inversora que deja atrás los proyectos basados en narrativas para centrarse en proyectos validados y en expansión, con estrategias de mercado claras, madurez tecnológica y potencial de comercialización.

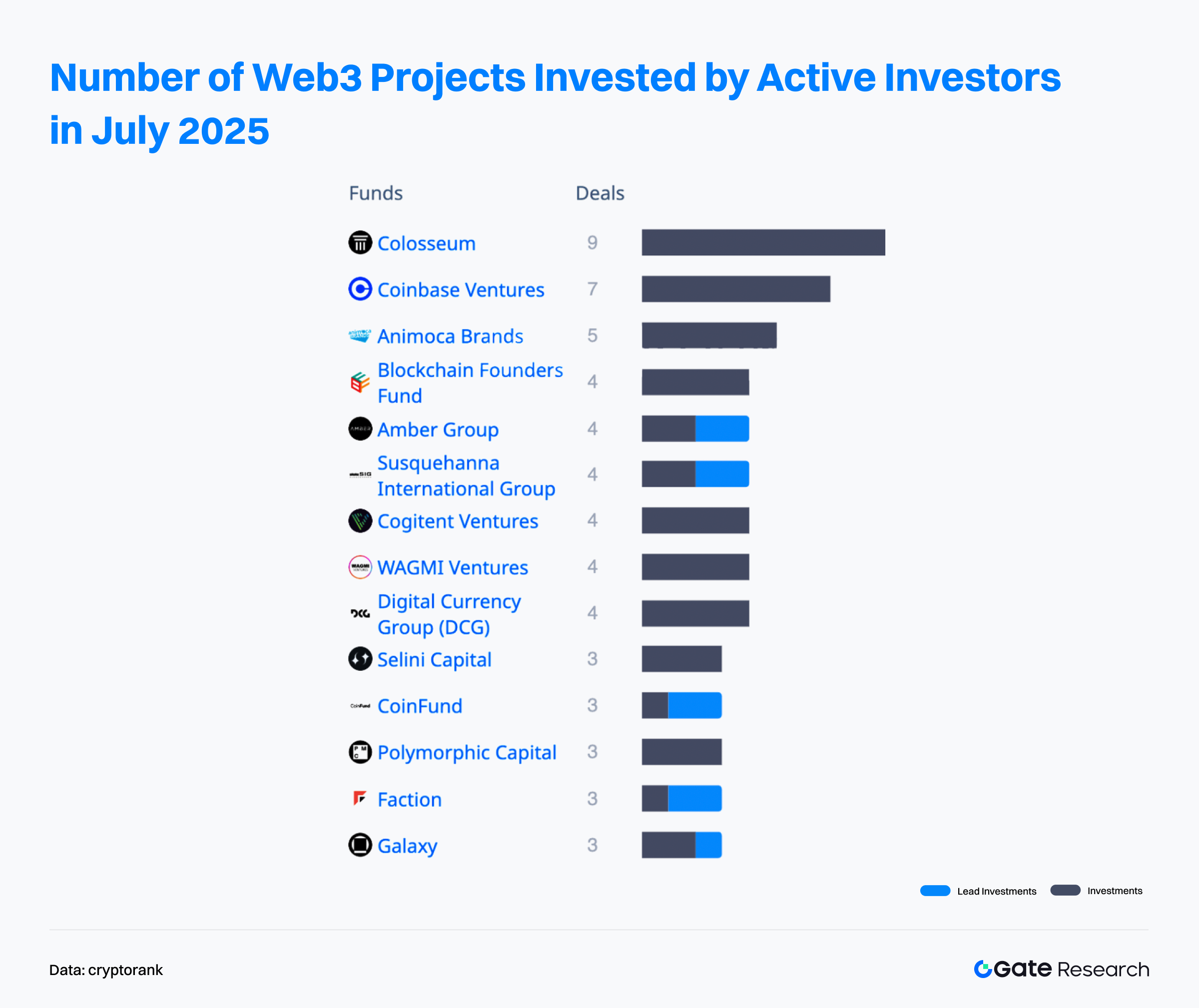

- A nivel inversor, Colosseum fue el fondo más activo en julio, al participar en 9 operaciones.

Visión General de la Financiación

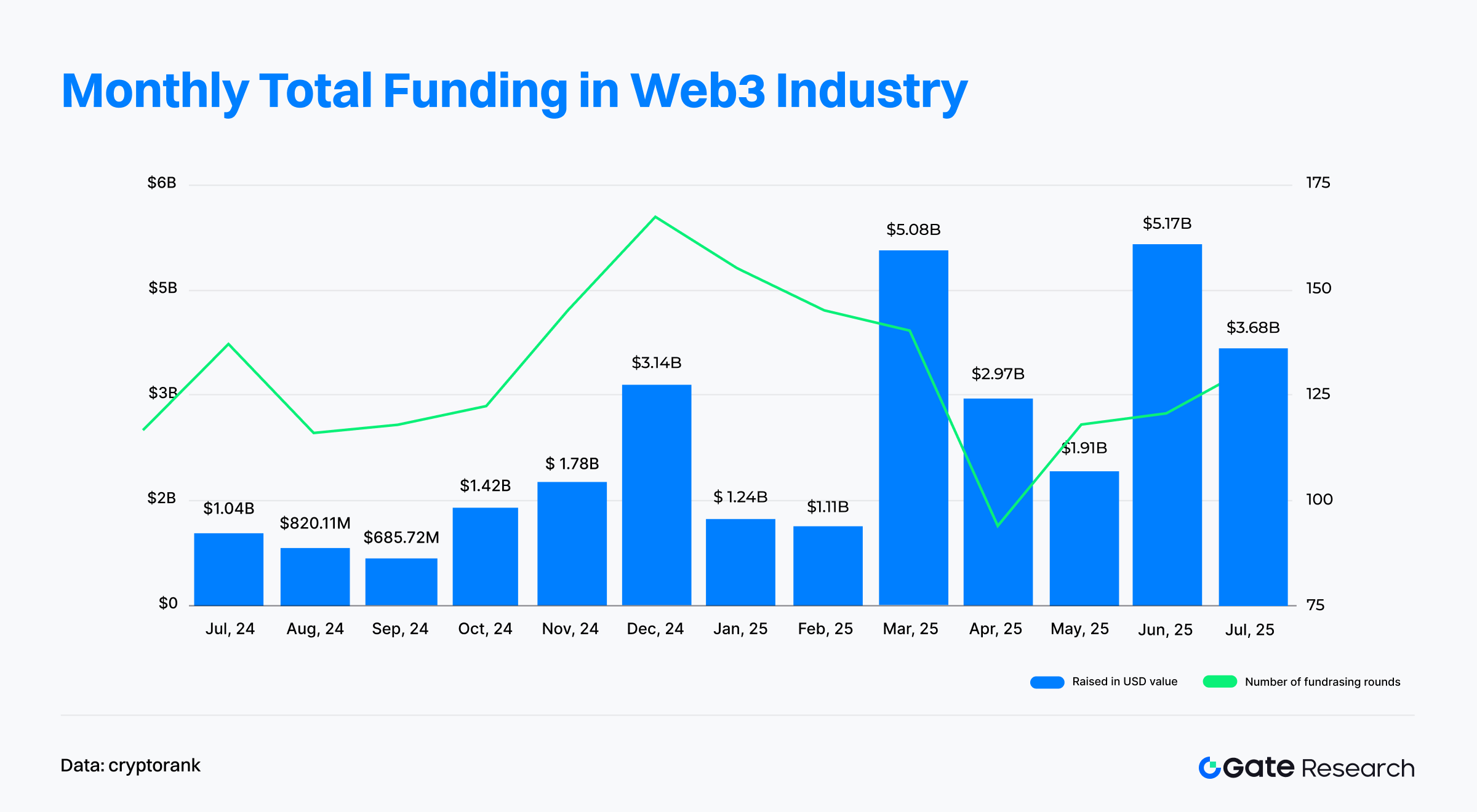

Según datos de Cryptorank publicados el 5 de agosto de 2025, el ecosistema Web3 registró 132 rondas de financiación en julio, con una captación total de 3.680 millones de dólares.【1】Por diferencias en la metodología estadística de Cryptorank, esta cifra varía ligeramente respecto a la suma de las operaciones individuales publicadas (en torno a 3.770 millones). Para mantener la coherencia, este informe adopta los datos originales del dashboard.

En comparación con junio de 2025, que contabilizó 119 operaciones y 5.140 millones en financiación, julio experimentó un aumento del 10,92% en el número de acuerdos, pero una caída del 28,4% en el capital acumulado. Esta situación—mayor número de acuerdos, menor capital—obedece, principalmente, a las rondas excepcionalmente elevadas de junio, especialmente en servicios financieros regulados, ampliaciones empresariales cotizadas e integración profunda con las finanzas tradicionales. El IPO de Circle por 1.100 millones destacó en junio, junto con cinco macro-rondas por encima de 400 millones. En contraste, en julio solo hubo dos rondas superiores a 400 millones, siendo la mayor el Post-IPO de MARA por 900 millones el 28 de julio, aún por debajo del pico registrado en junio.

Analizando la tendencia anual, el arranque de 2025 estuvo marcado por una financiación más contenida, con enero y febrero en la horquilla de 1.000–1.200 millones. No obstante, el mercado recuperó impulso rápidamente: marzo superó los 5.000 millones y junio alcanzó un máximo de dos años con 5.170 millones, caracterizado por concentración, escala e influencia institucional—un claro signo de madurez del sector.

A pesar de la ligera contracción del volumen financiado en julio, la actividad global se mantuvo sólida. La elevada cifra de operaciones y el ritmo del despliegue de capital reflejan una confianza sostenida en el mercado. El sector Web3 entra, por tanto, en una nueva etapa de aceleración en la asignación de capital y transformación estructural.

En julio de 2025, los 10 mayores proyectos financiados en Web3 reflejaron una clara tendencia a la concentración de capital e institucionalización. Estos acuerdos sumaron 2.750 millones de dólares, con la mayoría de las rondas individuales superando los 100 millones, lo que impulsó significativamente el rendimiento global del mercado.

Lideró la lista MARA, que captó 950 millones mediante una deuda convertible Post-IPO, demostrando la capacidad de obtención de fondos de las compañías mineras de criptoactivos en los mercados de capital. Le siguió Mill City Ventures III, que recaudó 450 millones en una ronda PIPE (Private Investment in Public Equity), destinados a crear un tesoro en Sui—clarificando el interés continuado y la mayor implicación de las finanzas tradicionales en el universo blockchain público.【2】

Desde la perspectiva del tipo de ronda, las operaciones Post-IPO y PIPE se consolidaron como prácticas predominantes, representando más del 60% de los proyectos principales, especialmente en CeFi y servicios blockchain. Este hecho confirma que las empresas cotizadas o en fase previa a su salida a bolsa siguen siendo objetivos clave del capital, y subraya la creciente convergencia entre Web3 y las finanzas tradicionales. Además, varios proyectos expresaron su intención de destinar fondos recaudados a la adquisición de criptoactivos prominentes como BTC, ETH y SOL para la tesorería, reforzando la confianza en el valor a largo plazo de estos activos y su papel estratégico en las finanzas corporativas.

Julio también destacó por incluir una operación relevante de M&A—adquisición de QCEX por Polymarket—y una ronda Serie B tradicional de TWL Miner por 95 millones. Estas operaciones aportaron dinamismo y nuevos motores de crecimiento al mercado.

El mercado de financiación Web3 de julio de 2025 combinó fuertes entradas de capital, alta concentración y una preferencia clara por criptoactivos de referencia. Estos indicios apuntan a un sector que avanza hacia una fase más madura, liderada por proyectos de élite y estructuras de capital estabilizadas.

Siguiendo los datos del dashboard de Cryptorank, la financiación mensual mostró tendencias clave: liderazgo institucional, alineamiento regulatorio y foco en la infraestructura. CeFi y servicios blockchain absorbieron más del 70% del capital mensual total—confirmando que el capital privilegia plataformas que integran finanzas tradicionales y cripto, garantizando cumplimiento normativo y facilidad de uso.

El sector CeFi encabezó el ranking con 1.620 millones de dólares gracias a múltiples rondas PIPE, Post-IPO y de M&A. Este segmento se caracteriza por dominio institucional y presencia destacada de grandes actores. Exchanges, custodiadores y plataformas de gestión de criptoactivos siguen siendo áreas prioritarias para la inversión, al considerarse puertas de entrada esenciales de usuarios y capital tradicionales al universo Web3.

El sector de servicios blockchain captó casi 1.400 millones en financiación. Identificado como el “proveedor de herramientas” del ecosistema Web3, agrupa a proveedores de APIs, plataformas de análisis de datos, servicios de nodo y auditorías de seguridad. A medida que la infraestructura Web3 se complica, el capital fluye hacia herramientas especializadas y servicios empresariales de alta eficiencia que resultan críticos para la maduración y adopción masiva.

Aunque la infraestructura blockchain y Chain captaron cantidades inferiores—289 y 101 millones respectivamente—el flujo constante de capital evidencia que los inversores siguen apostando por el potencial a largo plazo de las tecnologías base. Estas inversiones buscan resolver retos nucleares como la escalabilidad, seguridad e interoperabilidad, sentando las bases de todo el ecosistema Web3.

Comparado con el entusiasmo en torno a la infraestructura y las plataformas centralizadas, las aplicaciones descentralizadas (dApps) atrajeron inversión más dispersa y moderada:

- DeFi recaudó en torno a 148 millones, apenas el 4% del total. Tras fases de euforia y riesgos asociados, el apetito inversor se ha moderado y los fondos se orientan a proyectos con modelos de negocio sostenibles y controles de riesgo sólidos.

- GameFi y NFTs sumaron en conjunto 104 millones, reflejando la retracción de sectores antes sobreexcitados. El enfoque inversor está ahora en la tracción real de usuario y modelos económicos duraderos.

- El ámbito social solo recaudó 1,6 millones, lo que pone de manifiesto las dificultades de adquisición y monetización de usuarios.

- El sector de stablecoins, pese a captar solo 10 millones, está atrayendo de nuevo la atención inversora gracias a avances regulatorios y principios de ecosistemas aplicacionales relacionados.

En conjunto, el panorama de financiación de julio de 2025 es claro: la infraestructura es prioritaria, los servicios dominan y las aplicaciones reciben apoyo selectivo. El capital se concentra en plataformas centralizadas capaces de operar ciclos comerciales completos y tender puentes entre Web2 y Web3, mientras los proyectos de infraestructura siguen siendo respaldados como habilitadores fundamentales.

En paralelo, las aplicaciones descentralizadas orientadas al usuario final mantienen potencial, pero el entusiasmo inversor se ha enfriado, dando paso a una selección más racional. Esto marca la transición de Web3 desde una etapa inicial experimental hacia un ciclo de desarrollo más maduro y dirigido a la comercialización.

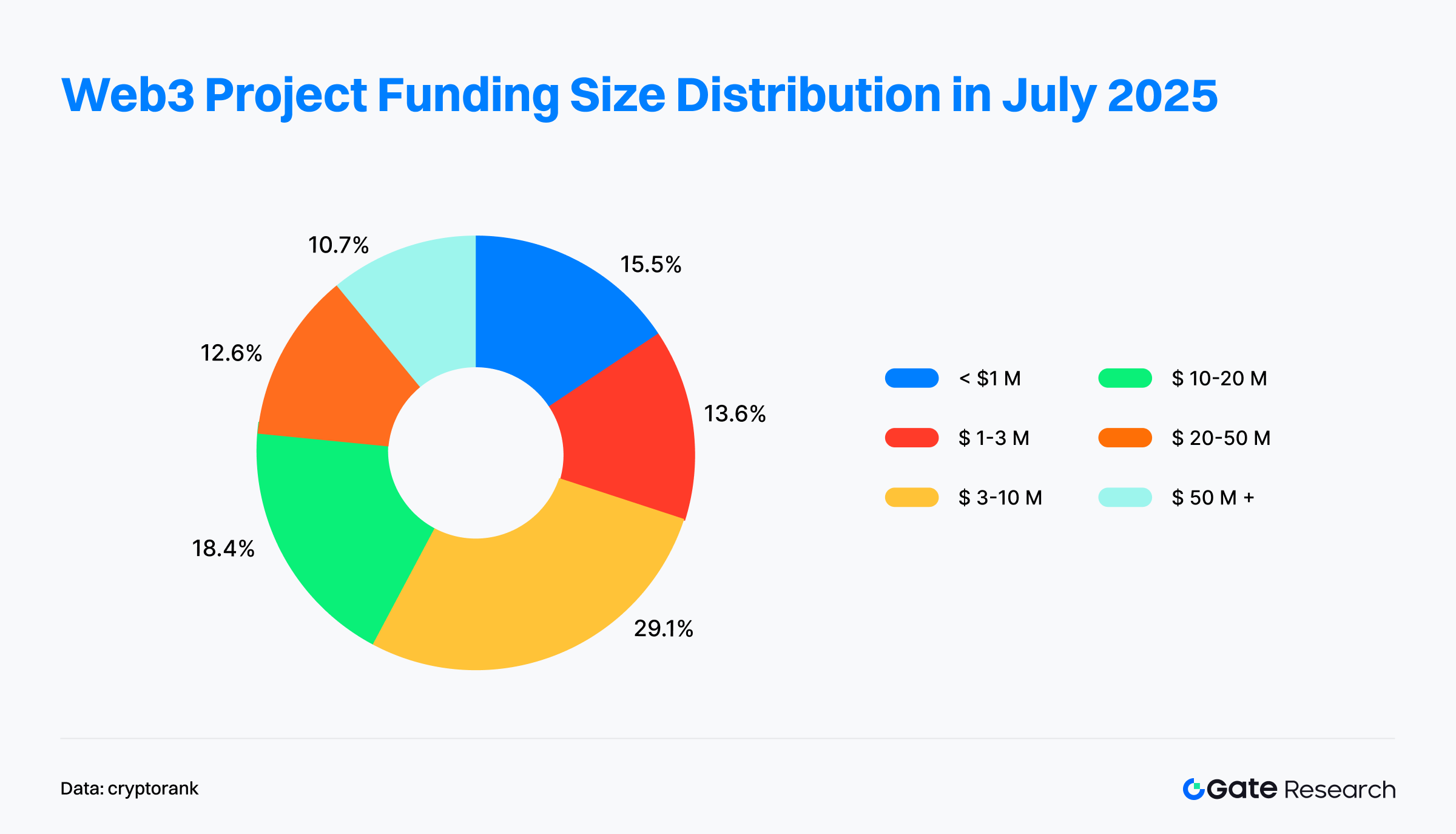

Los datos de 103 operaciones de financiación Web3 revelan una preferencia creciente por proyectos en fase de crecimiento intermedia—con potencial de expansión y aplicabilidad real.

Las operaciones más numerosas se situaron en el rango de 3 a 10 millones de dólares, el 29% del total. Suelen corresponder a rondas Series A o B, lo que muestra que muchos proyectos Web3 han superado la etapa de Product-Market Fit (PMF) y ahora buscan capital para escalar equipos y ecosistemas. Es el segmento que mayor interés despierta entre los inversores.

Los tramos de 3–10 y 10–20 millones concentraron el 47,5% del total, lo que evidencia la lógica dominante: “invertir para crecer”. Los inversores apuestan por proyectos que demuestran tracción inicial y modelos de negocio probados, ayudándoles a consolidar ventajas competitivas y liderar el mercado.

Simultáneamente, las grandes rondas de más de 20 millones se mantuvieron activas, más del 22% del total (incluyendo operaciones de más de 50 millones). Estos fondos se dirigieron sobre todo a compañías CeFi de referencia, empresas cotizadas o transacciones M&A, lo que refuerza la confianza del capital en los líderes de mercado y la integración Web3–TradFi.

En contraposición, las rondas en etapa inicial por debajo del millón supusieron el 15,5%, y las comprendidas entre 1 y 3 millones, el 13,6%. Esto indica que, aunque el mercado exige más en la financiación temprana, siguen surgiendo equipos y propuestas innovadoras que impulsan el desarrollo a largo plazo del ecosistema Web3.

En resumen, el panorama de financiación Web3 en julio presenta una estructura “aceituna”: extremos reducidos y centro voluminoso.

- La innovación temprana nutre la vitalidad del ecosistema

- Los proyectos de referencia consolidan la confianza del mercado

- Pero el núcleo del capital se concentra en rondas de crecimiento de 3–20 millones de dólares

La lógica inversora dominante también evoluciona: del “contar historias” al “demostrar crecimiento”. El capital respalda a equipos consolidados y modelos de negocio escalables y sostenibles.

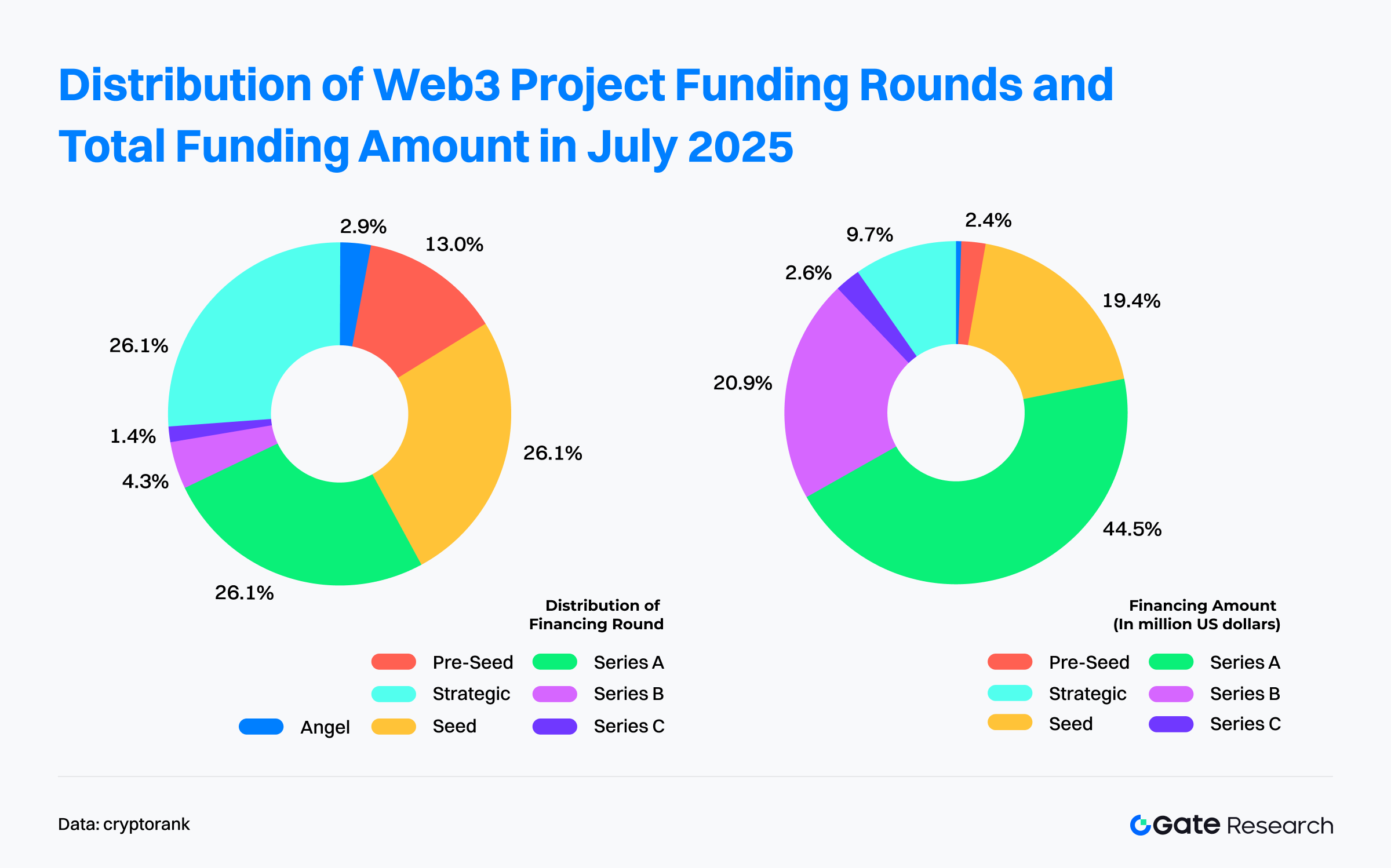

Según datos de 67 rondas Web3 en julio de 2025, existe un patrón claro: “predominio de financiaciones en fase de crecimiento, con una fuerte concentración de capital en Series A”.

- Por número de operaciones, Seed, Series A y Strategic fueron las más frecuentes, cada una en torno al 26,1%, mostrando interés tanto en la innovación inicial y la cooperación ecosistémica como en proyectos validados y en crecimiento.

- Por asignación de capital, Series A sobresale al absorber el 44,4% del total mensual, lo que indica una preferencia marcada por proyectos en fase post-PMF listos para escalar rápidamente. Series B sumó otro 20,9%, así que A+B superan el 65% del capital total—aunque es una señal de clara preferencia por negocios maduros y avanzados.

En contraste, las rondas de inicio (Angel y Pre-Seed), aunque representan casi el 16% de las operaciones, apenas alcanzan el 3% del capital. Esto sugiere una estrategia inversora de “alta frecuencia, bajo importe” en etapas tempranas y un filtro de calidad más estricto.

Las rondas Strategic igualaron en número a Seed y Series A, pero solo sumaron el 9,7% del capital, lo que indica que tienen un cariz más ecosistémico o de alianza, y no una motivación financiera puramente tradicional.

Si bien la mayoría de los acuerdos especificaban la modalidad de ronda, una proporción apreciable quedó bajo categoría “Undisclosed”. Aquí se incluyen PIPE y Post-IPO—instrumentos frecuentes en mercados tradicionales—lo que evidencia la creciente integración de Web3 con la financiación convencional.

Varios de estos acuerdos no revelados expresaron que los fondos serían empleados para adquirir BTC, ETH o SOL como reservas de tesorería. Aunque esta tipología no figura en el desglose estándar del dashboard de Cryptorank, refleja el creciente peso de los criptoactivos clave en la gestión patrimonial corporativa.

En síntesis, el ecosistema de financiación Web3 de julio de 2025 muestra un giro claro hacia el predominio de la fase de crecimiento y una institucionalización más profunda.

Los inversores ya no persiguen relatos en fase inicial: apuestan por proyectos validados, con marco regulatorio claro y modelos de negocio sostenibles—sobre todo en fases medias y avanzadas como Series A y B.

Simultáneamente, instrumentos como PIPE y financiación Post-IPO se integran de manera acelerada en el entorno Web3. La tendencia a asignar fondos a la compra de criptoactivos relevantes (BTC, ETH, SOL) como reservas de tesorería evidencia la sofisticación y diversificación de las estrategias y estructuras financieras de los proyectos.

Según los datos de Cryptorank a 5 de agosto de 2025, Colosseum lideró el mes con 9 inversiones, subrayando su enfoque activo y cobertura amplísima en etapas iniciales. Coinbase Ventures (7 operaciones) y Animoca Brands (5 operaciones) continúan como inversores estratégicos, con atención especial a expansión de infraestructuras y ecosistemas de contenido.

Entre los inversores líderes, firmas como Amber Group, Susquehanna International Group (SIG), CoinFund y Faction protagonizaron múltiples acuerdos, consolidando su rol en la valoración, estructuración y articulación de ecosistemas. Es relevante señalar que SIG y Amber Group, ambas con sólida trayectoria en finanzas tradicionales, incrementan su papel como aceleradores clave en Web3.

En resumen, los principales inversores mantienen gran actividad y el capital emergente y tradicional converge rápidamente. La confluencia de instituciones TradFi y fondos cripto-nativos en rondas tempranas acelera la madurez y sofisticación de la operativa de capital en el ecosistema Web3.

Proyecto Destacado del Mes

Delabs Games

Resumen: Delabs Games es un estudio de desarrollo de videojuegos Web3 fundado en 2021 por James Joonmo Kwon, ex directivo de Nexon. Desde su creación, el equipo ha lanzado varios juegos blockchain como Rumble Racing Star, Space Frontier y Metabolts, buscando ofrecer experiencias de juego Web3 innovadoras y atractivas desde el primer momento.【3】

El 21 de julio, Delabs Games anunció el cierre de una ronda Serie A por 5,2 millones de dólares liderada por Hashed, lo que eleva el total de financiación hasta 17,2 millones.【4】

Inversores/Business Angels: Hashed, TON Ventures, Kilo Fund, IVC, Taisu Ventures, Arche Fund (Coin98), Yield Guild Games (YGG), Everyrealm, Jets Capital, entre otros.

Puntos clave:

- Delabs aspira a superar las limitaciones centralizadas del juego tradicional, aprovechando la blockchain para conferir propiedad real de los activos digitales a los jugadores. Con su plataforma de IA generativa Verse8, reduce las barreras de desarrollo, permitiendo a usuarios y creadores diseñar escenarios multijugador usando lenguaje natural, impulsando la co-creación comunitaria y economías circulares dentro del propio juego.

- Su primer título, Boxing Star X, ha demostrado la viabilidad del modelo “light-social + Web3”, generando más de 300.000 dólares al mes y un ARPPU superior a 200 dólares. El juego suma casi 2 millones de usuarios globales y ha ocupado el séptimo puesto mundial en el ranking DappRadar, superando a referentes como Axie Infinity. Su próximo lanzamiento, Ragnarok: The Lost Memories, ya supera las 100.000 preinscripciones pese a estar aún sin lanzar.

- El equipo combina experiencia de alto nivel en Web2 y Web3: su fundador James Joonmo Kwon fue CEO de Nexon (responsable de MapleStory y Dungeon & Fighter), mientras que el co-CEO JC Kim cofundó Planetarium y es experto en gaming blockchain. Entre los inversores figuran Dingaling, referente en NFTs, el fondo de activos digitales Grail, la aceleradora Liquid X y los cofundadores de YGG, sumando una sólida red de recursos.

Gaia Labs

Resumen: Gaia es una red descentralizada de inteligencia artificial que pretende transformar la manera en que se construye, distribuye y posee la inteligencia. Su infraestructura P2P permite a cualquier usuario ejecutar modelos y agentes IA a través de una red global de nodos independientes, garantizando transparencia, privacidad y resiliencia. Gaia Labs es el equipo responsable del desarrollo inicial de la red Gaia. 【5】

El 23 de julio, Gaia Labs informó de la captación de 20 millones de dólares en rondas Seed y Serie A, lideradas por ByteTrade, SIG Capital (Susquehanna), Mirana y Mantle Eco Fund. 【6】

Inversores: ByteTrade, SIG Capital (Susquehanna), Mirana, Mantle Eco Fund, EVM Capital, Taisu Ventures, NGC Ventures, Selini Capital, Presto, Stake Capital, FactBlock, G20, Amber, Cogitent Ventures, Paper Ventures, Republic Crypto, Outlier Ventures, MoonPay, BitGo, SpiderCrypto, Consensys Mesh y otros.

Puntos clave:

- Gaia desarrolla una red global de inferencia IA descentralizada sobre arquitectura de nodos distribuida. Hoy opera más de 700.000 nodos activos que han completado 17 billones de tareas de inferencia en miles de ecosistemas blockchain, con respaldo de más de un millón de wallets únicos, evidenciando una adopción y descentralización masivas.

- El sistema de nodos destaca por su capacidad técnica: cada nodo puede alojar modelos IA y ejecutar tareas de inferencia de forma independiente, permitiendo a sus gestores usar dispositivos locales, servidores GPU o PCs. Gaia Labs ha integrado LLMs open source de referencia—LLaMA de Meta, Gemma/CodeGemma de Google, la serie Phi de Microsoft y Qwen de Alibaba—ofreciendo una base diversa y de alto rendimiento.

- Una aplicación estrella es el Gaia AI Phone: smartphone IA nativo basado en el hardware Galaxy S25 Edge. A diferencia de otros smartphones IA, todos los agentes y modelos funcionan localmente sin depender de la nube ni subir los datos de usuario, garantizando así propiedad y privacidad de los datos.

- Para garantizar inferencias seguras, Gaia aplica mecanismos de “verifiable inference” y staking de nodos. Gaia Labs despliega asimismo una potente cadena de herramientas, con frameworks y SDKs abiertos para facilitar el desarrollo de apps IA sobre Gaia, al estilo de la creación de webs en WordPress.

Syntetika

Resumen: Syntetika es una plataforma descentralizada para la emisión e intercambio de activos tokenizados. Da soporte a productos financieros como instrumentos cripto generadores de rendimiento, equity tokenizada de empresas privadas y representaciones de activos del mundo real (RWA).【7】

El 17 de julio, Hilbert Group comunicó que Syntetika cerró una ronda seed por 2,5 millones de dólares para su plataforma de tokenización e intercambio descentralizado.【8】

Inversores: Russell Thompson (CIO de Hilbert Group), John Lilic (advisor en Hilbert y Head of Nordark), Alex Berto (cofundador de Aave y Allez Labs) y otros.

Puntos clave:

- Syntetika prioriza la emisión e intercambio compliant de tokenizados, integrando infraestructura blockchain con marcos regulatorios. Dispone del sistema de zkKYC de Galactica para permitir auditabilidad corporativa manteniendo la privacidad, creando así un entorno de activos digitales descentralizado y regulado. Su objetivo es agilizar la emisión, negociación y gestión on-chain de activos y optimizar la eficiencia y la seguridad de la tokenización tradicional.

- Al combinar liquidez DeFi con productos estructurados, Syntetika ofrece una plataforma de tokenización diseñada para instituciones. Su primer producto tokeniza la estrategia de rentabilidad en Bitcoin de Hilbert Group, permitiendo a los usuarios obtener rendimiento extra sobre su BTC. La plataforma, gracias a la experiencia cuantitativa de Hilbert, busca acercar productos estructurados y de rentabilidad tanto a institucionales como a particulares.

- Syntetika cuenta con un consejo asesor estratégico integrado por Max Rabinovitch (CSO en Chiliz), Vladimir Maslyakov (CTO en Blum), Chirdeep Chhabra (exresponsable de tokenización en Citi) y John Lilic (advisor en Polygon), que aportan visión y recursos para el crecimiento del proyecto.

Blockskye

Resumen: Blockskye es una plataforma empresarial de viajes y pagos basada en blockchain, diseñada para simplificar la gestión de reservas, control de gastos y conciliaciones. Mediante integración con KAYAK for Business y los sistemas de PwC, elimina intermediarios y ejecuta pagos directos a proveedores a través de Blockskye Pay.【9】

El 17 de julio, Blockskye anunció una Serie C de 15,8 millones de dólares liderada por Blockchange. El objetivo es expandirse por Europa, Latinoamérica y Asia, y desarrollar productos de pago en tiempo real con stablecoins.【10】

Inversores/Business Angels: Blockchange, United Airlines Ventures, Lightspeed Faction, KSV Global, Lasagna, Litquidity Ventures, Longbrook Ventures, TFJ Capital y otros.

Puntos clave:

- Blockskye usa blockchain para optimizar la gestión de viajes corporativos, permitiendo reservas, gestión de gastos y pagos sin intermediarios como agencias de viajes o redes de tarjetas. Destacan como clientes PwC, TripAdvisor y Diageo. Con la nueva financiación, prevé crecer entre las Fortune 500 y acelerar su proyección internacional.

- Su función de seguimiento de propiedad en tiempo real mejora la asignación de recursos, ayudando a las agencias a reducir el gasto un 84% y a recuperar millones en billetes no utilizados. La empresa estima una reducción de costes de viaje de en torno al 14,5% para las grandes corporaciones.

- Blockskye impulsa una nueva generación de productos de pago que liquidan por transacción en stablecoins. Frente al sistema actual por lotes, permite liquidaciones en tiempo real, transparentes y sin demoras, cambiando estructuralmente la gestión de pagos de empresa. En vez de “blockchainizar” sistemas heredados, Blockskye reinventa desde cero la infraestructura de pagos y viajes de empresa con sincronización de datos y smart contracts como pieza central.

Limitless

Resumen: Limitless es una plataforma descentralizada de mercados de predicción, donde los usuarios apuestan sobre acontecimientos reales, de manera similar a las opciones binarias. Genera mercados diarios con datos públicos, similares a opciones 0DTE (zero-day-to-expiry), y ofrece oportunidades de trading muy frecuente y a corto plazo.【12】

El 1 de julio, Limitless anunció una ronda estratégica de 4 millones, elevando su financiación total a 7 millones.【12】

Inversores: Coinbase Ventures, 1confirmation, Maelstrom, Collider, Node Capital, Paper Ventures, Public Works, Punk DAO, WAGMI Ventures y otros.

Puntos clave:

- Limitless integra un sistema de libro de órdenes y mecanismos de liquidez innovadores para una experiencia de trading flexible y eficiente. Cada mercado cuenta con dos libros de órdenes (Sí/No) y admite órdenes de mercado y limitadas. Los mecanismos de fusión y división de participaciones mejoran la eficiencia del capital, y un programa diario de recompensas en USDC incentiva a los LPs a ofrecer liquidez en precios centrales, estrechando los spreads. El resultado de los mercados se verifica gracias al oráculo de Pyth Network. La plataforma incorpora APIs e interfaces de smart contract para desarrolladores.

- Limitless se ha posicionado como el mayor mercado de predicción en la red Base, superando los 250 millones de dólares en volumen de contratos. Los usuarios pueden anticipar movimientos de precio a muy corto plazo (minutos, horas o un día) de activos concretos, lo que constituye un método de trading accesible, sencillo y de alta frecuencia para el público minorista, rebajando las barreras de entrada.

- Ha lanzado un programa de incentivos por puntos para preparar su Token Generation Event (TGE). Los usuarios acumulan puntos operando, proveyendo liquidez o recomendando, y podrán acceder a futuros airdrops de tokens. Como uno de los primeros mercados de predicción en premiar a los early adopters con tokens, está forjando una base de usuarios fiel y comprometida.

Conclusión

En julio de 2025, el sector Web3 alcanzó una financiación de 3.680 millones de dólares repartida en 132 operaciones, confirmando un interés inversor sostenido. El mes se caracterizó por mayor institucionalización y concentración de capital, y la consolidación de las rondas Post-IPO y PIPE como vías principales—síntoma de integración más profunda entre Web3 y las finanzas tradicionales. Destaca el incremento de proyectos que destinan parte de los fondos captados a reservas en criptoactivos destacados.

Los fondos se canalizaron principalmente hacia CeFi (1.620 millones) y servicios blockchain (1.400 millones), reflejando el giro estructural hacia modelos basados en infraestructura y servicios. Por el contrario, la financiación para aplicaciones permaneció contenida. El capital se dirigió a proyectos de crecimiento intermedio, con el 47,5% de las operaciones en el rango de 3–20 millones de dólares y las Series A como las más activas. Esto indica el desplazamiento desde inversiones basadas en narrativa hacia estrategias inversoras más selectivas y apoyadas en el crecimiento real.

Los proyectos destacados del mes consolidaron la evolución del mercado Web3 hacia la madurez y la diversificación:

- Delabs Games aportó innovación a los juegos Web3 y a la monetización, priorizando la propiedad del jugador y la creación de juegos impulsada por IA.

- Gaia Labs ilustró el auge de infraestructuras de IA descentralizadas, con aplicaciones como el Gaia AI Phone que conectan Web3 y utilidad real.

- Syntetika y Blockskye demostraron el potencial de los activos del mundo real (RWA) tokenizados y las aplicaciones blockchain corporativas, especialmente en cumplimiento normativo y liquidación en tiempo real.

- Limitless, como mercado de predicción, evidenció la innovación constante en herramientas financieras on-chain y en incentivos al usuario.

En definitiva, el entorno de financiación Web3 está entrando en un ciclo más comercial y concentrado, liderado por equipos maduros y modelos probados.

Referencias:

- Cryptorank , https://cryptorank.io/funding-analytics

- Cryptorank, https://cryptorank.io/funding-rounds

- Delabs Games, https://delabs.gg/

- GamesBeat, https://gamesbeat.com/with-5-2m-series-a-delabs-games-levels-up-web3-ambitions/

- Gaia, https://www.gaianet.ai/

- Gaia, https://www.gaianet.ai/blog/gaia-labs-raises-20m-series-a/

- Syntetika, https://syntetika.io/

- Hilbert Group, https://hilbert.group/en/hilbert-group-closes-heavily-oversubscribed-seed-round-for-syntetika-tokenisation-and-decentralised-trading-platform/

- Blockskye, https://www.blockskye.com/

- The Block, https://www.theblock.co/post/363173/blockskye-funding-blockchain-corporate-travel

- Limitless, https://limitless.exchange/simple/markets/59

- Cointelegraph, https://cointelegraph.com/press-releases/limitless-raise-4m-strategic-funding-launch-points-ahead-of-tge

Gate Research es una plataforma especializada en análisis e investigación blockchain y de criptomonedas, que ofrece contenido avanzado para profesionales: análisis técnico, estudios de mercado, investigación sectorial, previsión de tendencias y análisis macroeconómico.

Aviso legal

La inversión en mercados de criptomonedas implica un alto nivel de riesgo. Se recomienda al usuario realizar su propia investigación y comprender plenamente la naturaleza de los activos y productos antes de tomar decisiones de inversión. Gate no asume responsabilidad alguna sobre eventuales pérdidas o daños derivados de dichas decisiones.

Artículos relacionados

Top 10 Empresas de Minería de Bitcoin

Una guía para el Departamento de Eficiencia del Gobierno (DOGE)

¿Qué es la reserva estratégica de Bitcoin y por qué los estados de EE. UU. están estableciendo reservas relacionadas?

El impacto de la reelección de Trump en el mercado de criptomonedas de EE. UU.: Análisis del crecimiento de los titulares y las nuevas tendencias regulatorias

USDC y el futuro del dólar