Handelsoptionen

Kommen wir nun zur Geschichte..

Erinnerst du dich an Sam Bankman-Fried? Er arbeitete früher bei Jane Street, bevor er Experimente in effektivem Altruismus und Unterschlagung durchführte. Im letzten Monat war Jane Street aus zwei Gründen in den Nachrichten.

- Potenziell einen Putsch unterstützen (angeblich).

- Experimente im Arbitragehandel im indischen Optionsmarkt durchführen. (Außerdem, angeblich, da ich mir die Art von Anwälten nicht leisten kann, die nötig sind, um sie vor Gericht zu besiegen).

Einige dieser Experimente waren so groß, dass die indische Regierung beschloss, sie aus der Region vollständig zu verbannen und ihr Geld zu beschlagnahmen. Matt Levine schrieb dieses schöne Briefzu der Sache letzte Woche, aber um es kurz zu machen, so funktionierte das "Arbitrage".

- Sie verkaufen Put-Optionen in einem Markt mit hoher Liquidität (sagen wir 100 Millionen $)

- Sie gehen stetig long auf den Basiswert in einem Markt mit geringer Liquidität (sagen wir 10 Millionen Dollar Umsatz)

In einem Markt wie Indien werden Optionen oft in Vielfachen der zugrunde liegenden Aktie gehandelt. Dies ist ein Merkmal, kein Fehler. Märkte neigen dazu, Liquidität zu finden, selbst wenn es nicht genügend des zugrunde liegenden Vermögenswerts gibt. Zum Beispiel gibt es mehr Gold-ETFs als Gold. Oder betrachten Sie die GameStop-Rallye 2022, die unter anderem dadurch angeheizt wurde, dass es mehr GME-Leerverkäufe als die Aktie selbst gab. Jedenfalls zurück zu Jane Street.

Wenn Sie eine Verkaufsoption "kaufen", wetten Sie darauf, dass der Preis sinken wird. Oder Sie kaufen das Recht, zu einem vereinbarten Preis zu verkaufen. Der Ausübungspreis. Das Gegenteil passiert, wenn Sie eine Kaufoption kaufen. Sie erwerben das Recht, etwas zu einem festgelegten Preis zu kaufen. Lassen Sie mich dies am Token von PUMP erklären, da er später in dieser Woche auf den Markt kommt.

Angenommen, ich möchte darauf wetten, dass der Token von Pump mit einer FDV von unter 4 Milliarden Dollar eröffnet, getrieben von einer morbiden Abneigung gegen VCs und Meme-Märkte. Ich würde Puts kaufen. Die Person, die mir diese Puts verkauft, könnte ein VC sein, der eine Zuteilung im Token von Pump hat und denkt, dass der Preis höher sein wird, wenn er gelistet wird.

Im Austausch dafür, dass ich ihm diese Verkaufsoptionen verkaufe, erhält der VC eine Prämie. Angenommen, ich zahle ihm 0,10 $. Wenn der Kurs bei 3,10 $ öffnet und mein Strike bei 4 $ liegt, würde ich 0,90 $ erhalten, wenn ich meine Verkaufsoptionen ausübe. Mein effektiver Gewinn würde 0,80 $ betragen. Der VC hingegen wäre gezwungen, Token zu einem geringeren als erwarteten Preis (3,10 $) zu verkaufen, was effektiv die Differenz von 0,90 $ ausgleicht und einen Verlust verursacht.

Warum sollte ich das tun? Ich erhalte eine große Hebelwirkung. Ich setze 0,1 $ ein und kann eine Vermögenswerte von 4 $ leerverkaufen. Und warum bekomme ich den Hebel? Weil die Person, die mir die Option verkauft (der VC), denkt, dass es nicht unter 4 $ fallen wird. Schlimmer noch, der VC (und sein Netzwerk von Freunden) könnten einfach Pump für 4 $ kaufen, sodass es zum Zeitpunkt der Abrechnung bei 4,5 $ gehandelt wird. Das ist es, was die indische Regierung Jane Street vorwirft.

Quelle: Matt Levine’s Brief auf Bloomberg

Im Fall von Jane Street handelten sie jedoch nicht mit PUMP-Token. Sie handelten mit Aktien aus Indien. Genauer gesagt mit dem NIFTY-Bankindex. Ein Markt, in dem Privatanleger oft Optionen handeln, aufgrund der hohen Hebelwirkung, die er bietet. Alles, was sie tun mussten, war etwas wie dies — einige der relativ illiquiden Basisaktien zu kaufen, die den Index ausmachten.

Dann verkaufen Sie Calls auf den Index zu einer höheren Prämie, während der Indexpreis aufgrund von Spotkäufen steigt. Kaufen Sie Puts auf den Index. Und dann verkaufen Sie die Aktien, um den Index zu senken. Der Gewinn hier ist die Call-Prämie und die Auszahlung der Puts. Sie könnten ein wenig bei den Spotkäufen und -verkäufen verlieren. Aber die Auszahlung der Puts reicht in der Regel mehr als aus, um diesen Verlust zu decken.

Die obige Grafik erklärt, wie der Handel funktioniert hat. Die rote Linie war der Preis, zu dem der Index gehandelt wurde. Die blaue Linie ist der Preis, zu dem die Optionen gehandelt wurden. Tatsächlich haben sie Optionen verkauft (die Preise nach unten drückend, Prämien sammelnd) und das Basiswert gekauft (den Preis nach oben drückend und ohne die Optionen bezahlen zu müssen). Alles ist ein Arbitrage.

Was hat das mit der heutigen Geschichte zu tun?

Nichts. Ich wollte nur erklären, wie Puts, Calls und Ausübungspreise für Menschen funktionieren, die neu in diesen Begriffen sind.

In der heutigen Ausgabe untersuchen Sumanth und ich eine einfache Frage. Warum hat der Markt für Optionen im Kryptobereich nicht explodiert? On-Chain-Permanentkontrakte sind wieder angesagt, wobei Hyperliquid die Erzählung anführt. Auch die Permanentkontrakte des Aktienmarktes stehen kurz bevor. Aber was ist mit Optionen? Wie bei den meisten Dingen beginnen wir mit dem historischen Kontext, gehen dann auf die Einzelheiten ein, wie diese Märkte funktionieren, und legen dar, was zu erwarten ist. Unsere Annahme ist, dass, wenn Permanentkontrakte bleiben, die Optionen folgen werden.

Die Frage ist, wer die Teams sind, die daran arbeiten, und welche Mechanismen sie implementieren werden, um von den unterschiedlichen Ergebnissen der Boom-Ära des DeFi-Sommers 2021 abzusehen?

Wir haben nicht alle Antworten, aber hier sind einige Hinweise.

Das ewige Rätsel

Erinnert ihr euch an die Pandemie? Herrliche Zeiten, als wir zu Hause saßen und uns fragten, wie lange das große Experiment der sozialen Distanzierung in unserem Leben dauern würde? Es war auch eine Zeit, in der wir die Grenzen des Terminmarktes sahen. Wie bei vielen Rohstoffen hat Öl einen Terminmarkt, der es den Händlern ermöglicht, auf seinen Preis zu wetten. Und wie bei allen Rohstoffen ist Öl nur so lange nützlich, wie es nachgefragt wird. Durch die pandemiebedingten Einschränkungen war die Nachfrage nach Öl und ölbezogenen Produkten nicht so hoch.

Wenn Sie einen Future mit physischer Lieferung (nicht bar abgerechnet) kaufen, erwerben Sie das Recht, das zugrunde liegende Gut zu einem Preis zu erhalten, den Sie heute vereinbaren. Wenn ich also auf Öl setze, würde ich bei Ablauf des Vertrags "Öl empfangen". Die meisten Händler kümmern sich nicht um die Verwahrung des Rohstoffs, sondern verkaufen ihn stattdessen an eine Fabrik oder einen Geschäftspartner, der die erforderliche Logistik hat (wieVersandbehälter) das Öl zu nehmen.

Aber im Jahr 2020 ging alles schief. Niemand wollte so viel Öl, und die Händler, die diese Futures-Kontrakte gekauft hatten, mussten die Aufbewahrung übernehmen. Stellen Sie sich vor, ich bin ein 27-jähriger Analyst bei einer Investmentbank mit einer Million Gallonen Öl, die darauf warten, bei Ablauf des Vertrags "geliefert" zu werden? Mein Compliance-Leiter in den 40ern würde mich zuerst auffordern, alles zu verkaufen. Und genau das ist passiert.

Im Jahr 2020 betrug der Preis von Öl wurde negativeine Weile. Dies ist ein schönes Beispiel für die Grenzen von Futures für physische Güter. Sie müssen die Verwahrung übernehmen. Und die Verwahrung hat ihre eigenen Kosten. Wenn ich nur ein Händler bin, der auf Öl-, Huhn- oder Kaffeebohnenpreise wettet, warum sollte ich die Verwahrung übernehmen wollen? Wie werde ich es überhaupt vom Ursprungsort zu den Häfen von Dubai verschiffen? Dies ist der strukturelle Unterschied zwischen Futures-Märkten für Krypto und der traditionellen Welt.

In der Krypto-Welt kann der zugrunde liegende Rohstoff mit wenig bis gar keinen Kosten beansprucht werden. Er wird einfach auf eine Wallet übertragen.

Und dennoch haben sich die Optionen im Krypto-Bereich nicht gerade explosionsartig entwickelt. Im Jahr 2020 belief sich das Volumen des Optionshandels auf den US-Märkten auf etwa 7 Milliarden Verträge. Heute sind es fast 12 Milliarden Verträge im Wert von nominal 45 Billionen Dollar. Der Optionsmarkt in den USA ist ungefähr 7 Mal so groß wie der Futures-Markt. Fast die Hälfte dieser Aktivitäten stammt von Privatanlegern, die kurzfristige Optionen handeln, die am selben Tag oder bis zum Ende der Woche ablaufen. Robinhood hat sein Geschäft darauf aufgebaut, schnellen, einfachen und kostenlosen Zugang zu Optionen zu bieten und dies über Citadel zu monetarisieren, durch ein Modell, das als Zahlung für Auftragsfluss bezeichnet wird.

Krypto-Derivate erzählen jedoch eine andere Geschichte. Perpetuals verarbeiten jeden Monat etwa 2 Billionen Dollar, rund 20 Mal das Volumen von Optionen, die etwa 100 Milliarden Dollar pro Monat abwickeln. Die Krypto-Märkte haben nicht das Werkzeugkasten der traditionellen Finanzen übernommen; sie haben ihr eigenes Ökosystem von Grund auf entwickelt.

Die regulatorische Landschaft prägte diese unterschiedlichen Wege. Traditionelle Märkte unterliegen den CFTC-Vorgaben, die zukünftige Rollovers erfordern und operationale Reibungen verursachen. US-Vorschriften begrenzen die Margin-Leverage für Aktien auf etwa 2x und verbieten alles, was „20x Perpetuals“ ähnelt. Optionen wurden zur einzigen Möglichkeit für einen Robinhood-Nutzer mit 500 $, eine 1%-Bewegung bei Apple in einen Gewinn von über 10 % zu verwandeln.

Die unregulierte Umgebung von Krypto, die rein mit digitalen Vermögenswerten ohne physische Lieferung arbeitet, schuf Raum für Innovation. Es begann alles mit Die unbefristeten Futures von Bitmex. Diese Futures sind einzigartig, da es, wie der Name schon sagt, kein "Lieferdatum" gibt. Sie sind perpetual. Daher übernehmen Sie nicht die Verwahrung des zugrunde liegenden, sondern handeln einfach ein und aus. Warum würden Händler diese nutzen? Zwei Gründe:

- Im Vergleich zum Spot-Handel haben unbefristete Futures niedrigere Gebühren.

- Die Verfügbarkeit von Margin ist bei Perpetuals viel höher.

Die meisten Händler bevorzugen die Einfachheit des Handels mit unbefristeten Verträgen. Optionen hingegen erfordern das Verständnis mehrerer Variablen gleichzeitig: Auswahl des Ausübungspreises, Basispreis, Zeitverfall, implizite Volatilität und Delta-Hedging. Die meisten Krypto-Händler sind direkt vom Spot-Handel zu unbefristeten Verträgen übergegangen und haben den Lernprozess für Optionen vollständig umgangen.

BitMEX ausgeliefertPerpetualsIm Jahr 2016 wurden sie sofort zum Lieblingshebewerkzeug der Krypto-Community. Im selben Jahr startete ein kleines niederländisches Team Deribit, die erste Plattform, die sich auf Krypto-Optionen spezialisiert hat. Bitcoin lag unter 1000 $, sodass die meisten Händler es als unnötige Komplexität abtaten. 12 Monate später änderte sich die Stimmung. BTC sprintete auf 20.000 $, und Miner, die über einen unerwarteten Bestand verfügten, begannen, Puts zu kaufen, um ihre Margen abzusichern. Ether-Optionen kamen 2019, und im Januar 2020 überstieg das offene Interesse zum ersten Mal 1 Mrd. $.

Heute klärt Deribit mehr als 85 % des Krypto-Optionsflusses und zeigt, wie dünn der Markt bleibt. Wenn Institutionen echte Größen benötigen, berühren sie das Orderbuch nicht, sie läuten die RFQ-Schalter oder über Telegram chatten und dann den Handel über die Schnittstelle von Deribit abwickeln. Ein Viertel des Volumens von Deribit kommt über diesen privaten Kanal, was die Dominanz von Institutionen in einem scheinbar auf den Einzelhandel ausgerichteten Bereich hervorhebt.

Deribit hat sich einen einzigartigen Platz geschaffen, indem es eine cross-market Kollateralität ermöglicht. Angenommen, Sie haben eine Long-Position in einem Futures-Kontrakt (Bitcoin bei 100.000 $) eingenommen und haben Put-Optionen bei 95.000 $ gekauft. Wenn der Preis von Bitcoin sinkt, wäre Ihre Long-Position negativ, aber der Anstieg des Wertes Ihrer Put-Optionen würde Sie davor bewahren, liquidiert zu werden. Es gibt hier Variablen, wie zum Beispiel, wann die Optionen ablaufen oder wie viel Hebel Sie auf den Futures eingegangen sind. Aber die Möglichkeit, auf Deribit eine cross-market Kollateralität zu haben, war ein wesentlicher Grund für seine Dominanz.

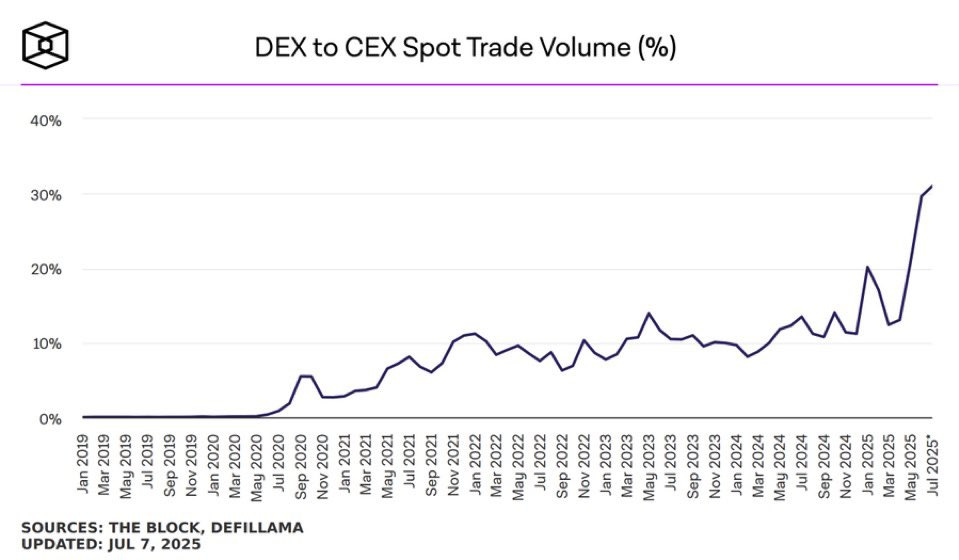

Die Möglichkeiten, On-Chain-Optionen zu bewegen, schienen auf dem Papier einfach. Ein Smart Contract kann Ausübungspreise und Fristen verfolgen, Sicherheiten treuhänderisch verwalten und Auszahlungen ohne Zwischenhändler abwickeln. Dennoch erfassen die kombinierten Option DEXes nach fünf Jahren Experimenten immer noch weniger als 1 % des Optionsvolumens. Vergleichen Sie dies mit Perp DEXes, die ungefähr etwa10% des Futures-Volumens.

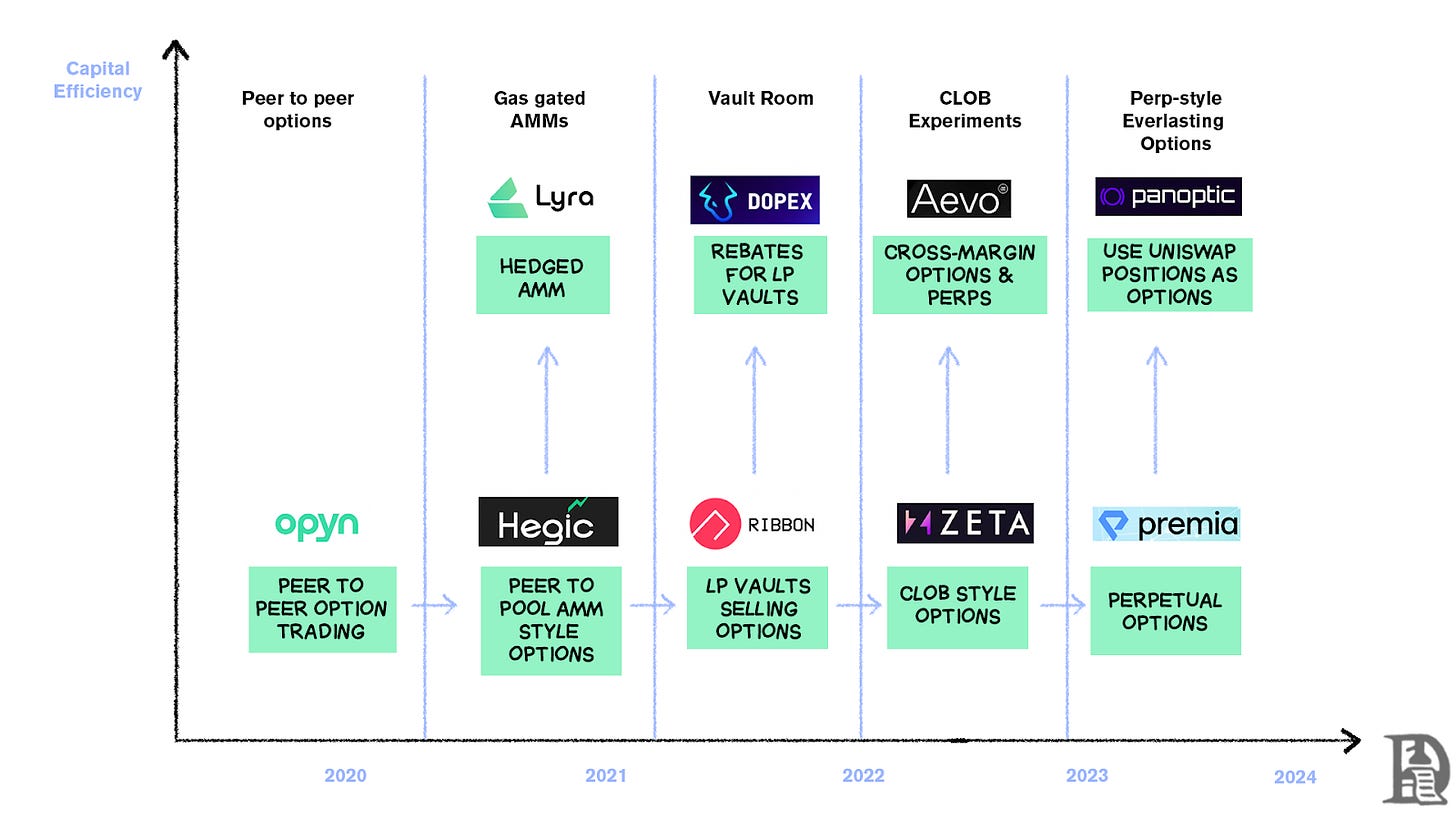

Um zu verstehen, warum, müssen wir die drei Phasen der Entwicklung von On-Chain-Optionen durchgehen.

Das Steinzeitalter der Optionen

Opynstartete im März 2020 mit der Demokratisierung des Optionshandels. Sperre ETH als Sicherheiten, wähle einen Strike und ein Ablaufdatum, und der Smart Contract mintet ERC20-Token, die den Anspruch repräsentierten. Diese Token wurden in einem Peer-to-Peer-Verfahren überall gehandelt, wo ERC-20s akzeptiert wurden – Uniswap, SushiSwap oder sogar direkte Wallet-zu-Wallet-Transfers.

Jede Option wurde zu ihrem eigenen handelbaren Token. Ein Juli $1.000 Call war ein Token, ein $1.200 Call ein anderer, was zu einem fragmentierten UX, aber einem funktionalen Markt führte. Bei Ablauf konnten Inhaber, die "im Geld" abgeschlossen hatten, ihre Optionen ausüben und ihre Auszahlung erhalten, während der Vertrag das verbleibende Sicherheitenkapital an die Schreiber zurückgab. Das Problem wurde verschärft, da die Schreiber den vollen Nennbetrag sperren mussten. Der Verkauf eines 10 ETH Calls erforderte das Einfrieren von 10 ETH bis zum Ablauf, um einen halben ETH an Prämie zu verdienen.

Dieses System funktionierte einwandfrei, bis der DeFi-Sommer kam. Als die Gasgebühren auf 50-200 $ pro Transaktion explodierten, kostete das Schreiben einer einzigen Option oft mehr als die Prämie selbst. Das Modell brach praktisch über Nacht zusammen.

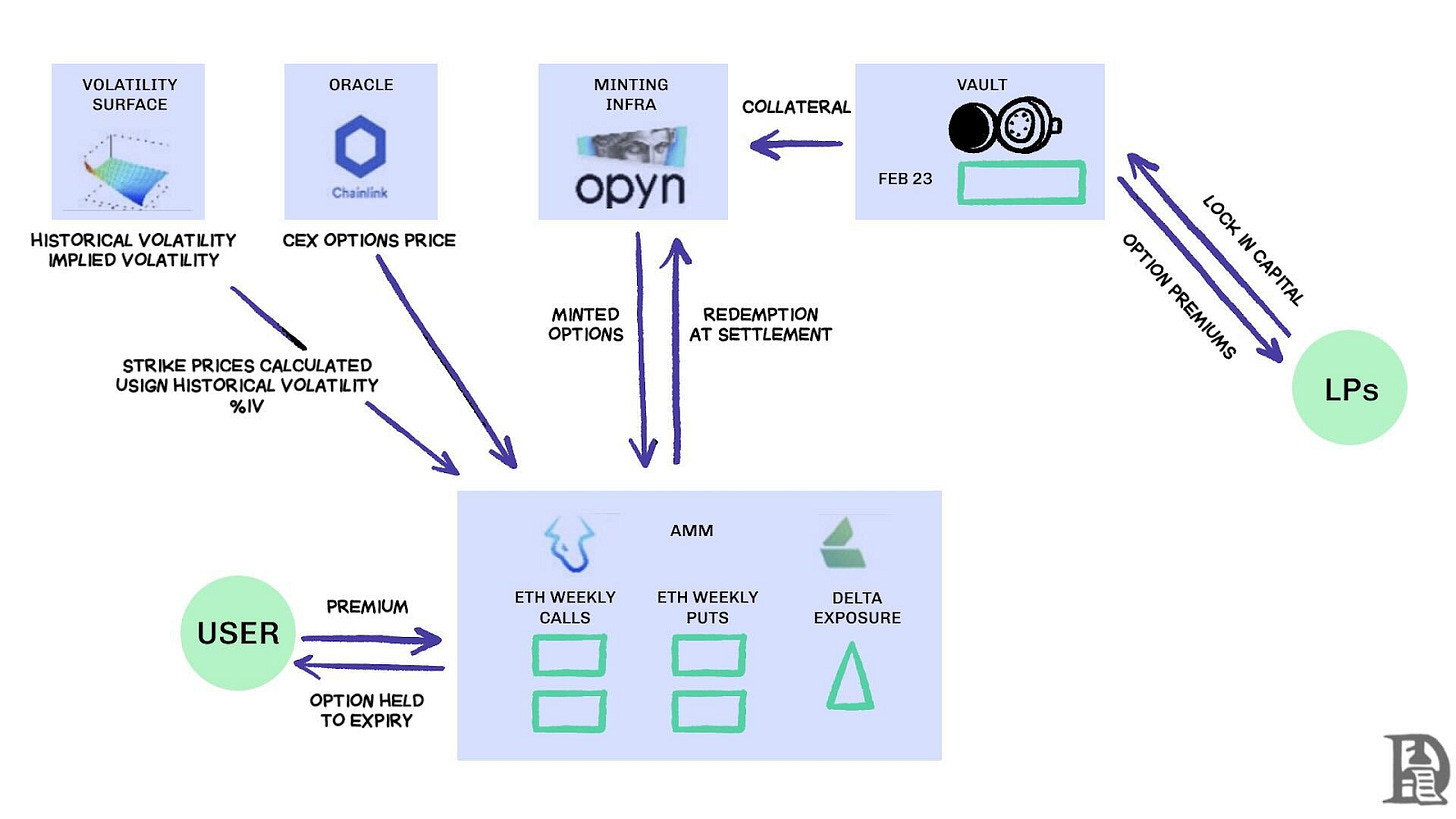

Die Entwickler wechselten zu einem von Uniswap inspirierten Pool-Liquiditätsmodell.Hegicführte diese Transformation durch, die es jedem, von Einzelhändlern bis zu Walen, ermöglicht, ETH in gemeinschaftliche Tresore einzuzahlen. LPs bündeln Sicherheiten in einem Topf und lassen den Smart Contract den Preis für den Kauf und Verkauf von Optionen festlegen. Hegics UI ermöglicht es Ihnen, den Ausübungspreis und das Ablaufdatum auszuwählen.

Wenn ein Händler nächste Woche eine 1ETH Call-Option kaufen wollte, verwendete die automatisierte Kurve (AMM) das Black-Scholes-Modell zur Preisgestaltung und nahm die Volatilitätsdaten von ETH von einem externen Oracle. Wenn der Händler auf Kaufen klickte, zog der Vertrag 1ETH als Sicherheiten aus dem Pool, mintete ein NFT, das den Strike und das Ablaufdatum aufzeichnete, und schickte dieses NFT direkt in die Brieftasche des Käufers. Der Käufer konnte das NFT jederzeit auf OpenSea verkaufen oder bis zum Ablaufdatum warten.

Für die Benutzer fühlte es sich fast magisch an – eine einzige Transaktion ohne Gegenpartei und Prämien, die an die Liquiditätsanbieter (abzüglich einer Protokollgebühr) flossen. Händler mochten die One-Click-Nutzererfahrung, und die Liquiditätsanbieter liebten die Rendite; der Vault konnte viele Strikes/Verfallsdaten gleichzeitig ohne aktive Verwaltung schreiben.

Die Magie hielt bis September 2020 an. Ethereum erlebte einen heftigen Crash, und die einfache Preisregel von Hegic hatte Puts viel zu günstig verkauft. Put-Optionsinhaber, die im Plus waren, übten ihre Optionen aus, was den Vault zwang, echtes ETH abzugeben, das er nie zu verlieren erwartete. Eine einzige brutale Woche vernichtete ein Jahr an Prämien, und die LPs lernten eine harte Lektion: Optionen zu schreiben mag in ruhigen Märkten wie leicht verdientes Geld erscheinen, aber der erste Sturm kann den Pool ohne angemessenes Risikomanagement leeren.

AMMs müssen Sicherheiten hinterlegen, um Optionen abzusichern.

Lyra (jetzt Ableiten) versuchte, dies zu beheben, indem sie gebündelte Liquidität mit automatisiertem Risikomanagement kombinierte. Lyra berechnete die netto Delta-Exposition des Pools nach jedem Handel – die Summe aller Optionsdeltas über die Strikes und Laufzeiten hinweg. Wenn der Vault eine netto short Delta-Exposition von 40 ETH hatte, bedeutete das, dass er $40 für jeden $1 Anstieg des ETH-Preises verlieren würde. Lyra würde eine 40 ETH-long Position aufSynthetixPerpetuals zur Neutralisierung dieses Richtungsrisikos.

Das AMM verwendete die Black-Scholes-Bewertung, wobei teure On-Chain-Berechnungen von Off-Chain-Orakeln übernommen wurden, sodass die Gasgebühren erträglich blieben. Diese Delta-Absicherung halbierte die Rückgänge des Vaults im Vergleich zu ungesicherten Strategien. Obwohl dies elegant war, war das System von der Liquidität von Synthetix abhängig.

Als der Terra Luna-Crash die Händler erschreckte und sie aus den Synthetix-Staking-Pools flohen, trocknete die Liquidität aus, was die Absicherungskosten von Lyra in die Höhe schnellen ließ und die Spreads dramatisch erweiterten. Anspruchsvolle Absicherung erfordert tiefe Liquiditätsquellen, etwas, womit DeFi weiterhin Schwierigkeiten hat, zuverlässig zu bieten.

Feuer finden

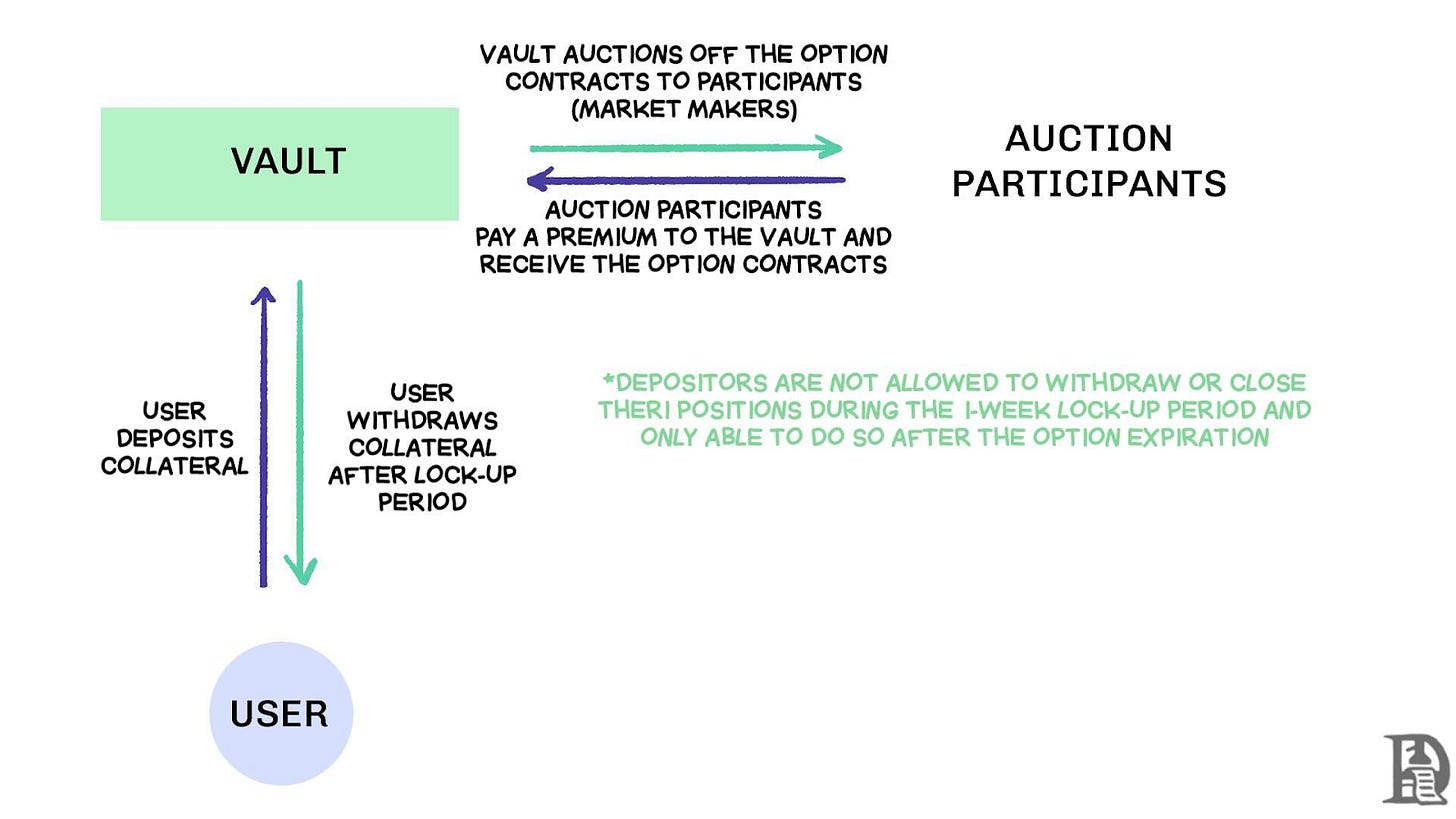

DOVs Verkaufsaufträge fließen durch Auktionen, Quelle: Treehouse Research

Dezentralisierte Optionsvaults (DOVs) tauchten Anfang 2021 auf.BandDie Finanzen haben dieses Modell mit einer einfachen Strategie eingeführt. Benutzer zahlen ETH in ein Vault ein, das jeden Freitag über Off-Chain-Auktionen gedeckte Optionen verkauft. Market Maker bieten um den Fluss, wobei die Prämien als Ertrag an die Einleger zurückfließen. Alles wird am folgenden Donnerstag zurückgesetzt, wenn die Optionen abgerechnet und die Sicherheiten freigegeben werden, bereit für den nächsten Auktionszyklus.

Während des Bullenmarktes von 2021 schwebte die IV über 90 %, sodass wöchentliche Prämien in atemberaubende APYs umgewandelt wurden. Wöchentliche Auktionen erzielten kontinuierlich attraktive Renditen, und Einleger genossen das, was wie risikofreies Einkommen auf ihren ETH-Beständen schien. Als der Markt im November seinen Höhepunkt erreichte und der Wert von ETH zu sinken begann, begannen die Vaults, negative Renditen zu melden. Die Prämieneinkünfte deckten nicht mehr den Rückgang des Wertes von ETH.

Die Wettbewerber Dopex und ThetaNuts klonten das Modell und fügten Rückerstattungstoken hinzu, um Verluste in schlechten Wochen abzumildern, aber die grundlegende Verwundbarkeit gegenüber großen Bewegungen blieb bestehen. In sowohl AMM- als auch DOV-Modellen bleibt das Kapital bis zum Ablauf gesperrt. Nutzer, die ETH zur Erzielung von Prämien eingezahlt haben, sind gefangen, wenn ETH fällt, und können ihre Positionen nicht verlassen, wenn sie es benötigen.

Bestellbuch

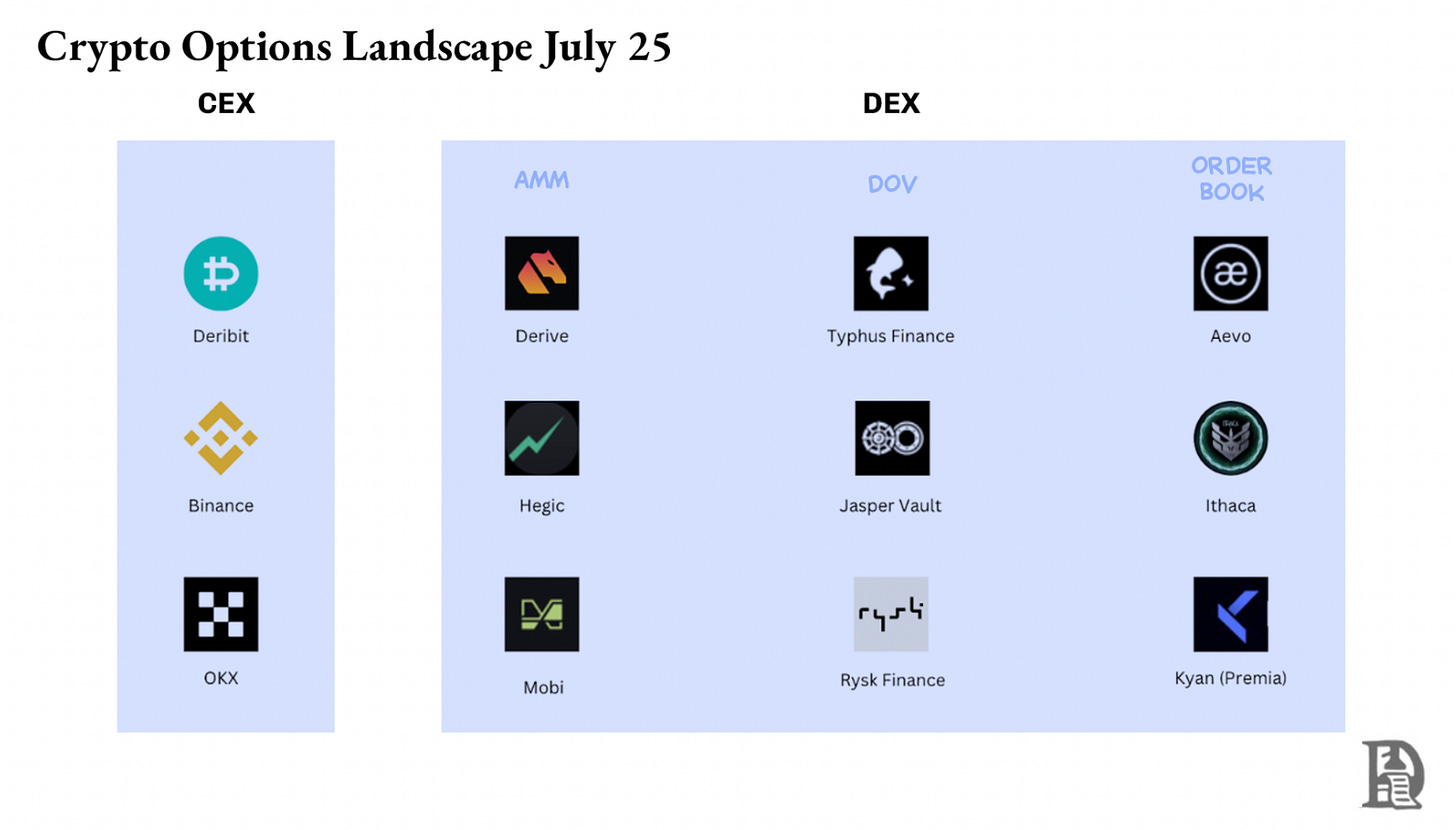

Aus den Einschränkungen der AMM, die frühe Optionsprotokolle behinderten, lernten die Teams auf Solana und verfolgten einen radikal anderen Ansatz. Sie versuchten, das zentrale Limitauftragsbuch (CLOB) von Deribit on-chain mit ausgeklügelten Ordermatching-Engines zu replizieren, die fast sofort abwickelten, und gewannen Market Maker, die als Gegenpartei fungierten und jede Option schrieben.

Die erste Generation von Produkten, wie PsyOptions, versuchte das Orderbuch on-chain zu pushen. Jedes Angebot verbrauchte Blockspace, und die Maker mussten 100 % der Sicherheiten binden, sodass sie spärlich zitierten. Die zweite Generation von Produkten, wie Drift und Zeta Märkte, hat das Orderbuch off-chain verschoben und on-chain settled, sobald es einen Treffer gab. Das Ribbon-Team trat mit Aevo, dabei das Orderbuch und die Matching-Engine auf einem leistungsstarken Optimism L2 platzierend.

Noch wichtiger ist, dass diese Produkte Perpetuals und Optionen auf derselben Plattform unterstützten, mit einem Portfolio-Margin-System, das die Nettoexposition der Market Maker berechnete. Dies half den Market Makern, Sicherheiten erneut zu verwenden, das gleiche Merkmal, das Deribit erfolgreich machte.

Die Ergebnisse waren gemischt. Die Spreads verengten sich, da Market Maker die Kurse häufig ohne prohibitive Gaspreise aktualisieren konnten. Die Schwächen des CLOB-Modells wurden besonders während des Handels außerhalb der Hauptzeiten offensichtlich.

Als professionelle Market Maker in den USA offline gingen, verdampfte die Liquidität, wodurch Einzelhändler mit großen Spreads und schlechter Ausführung konfrontiert wurden. Die Abhängigkeit des Systems von aktiven Market Makern schuf temporäre tote Zonen, die AMMs, trotz ihrer Mängel, niemals erlebten. Teams wie Drift haben sich vollständig auf Perpetuals umgestellt und sich von Optionen abgewandt.

Einige Teams wie Premiaverfolgen ein hybrides AMM-CLOB-Modell, einen Mittelweg zwischen vollständig on-chain Orderbüchern, die 24/7 Liquidität bieten, und Market Makern, die Tiefe einführen können. Allerdings wuchs der TVL nicht über 10 Millionen Dollar, sodass der Slippage bei großen Clips hoch blieb, was Market Maker erforderte, um einzugreifen.

Warum Optionen Schwierigkeiten haben

Die Liquidität von Optionen hat sich von AMMs zu Orderbüchern verschoben. Derive (umbenannt von Lyra) hat sein On-Chain-AMM eingestellt und die Börse um ein Orderbuch mit einem Cross-Margin-System neu aufgebaut.Risiko-Engine. Dieses Upgrade zog Schreibtische wie Galaxie und GSR, und die Plattform verarbeitet jetzt ungefähr 60 % des gesamten On-Chain-Optionsvolumens, der größte Options-DEX im DeFi-Bereich wird.

Vladzum CLOB-Design

Wenn ein Market Maker eine $120K BTC-Call-Option verkauft und sich mit Spot-BTC absichert, erkennt das System diese ausgleichenden Positionen und berechnet die Margin-Anforderungen auf der Grundlage des Nettorisikoprofils des Portfolios anstelle der individuellen Positionsanforderungen. Die Engine bewertet kontinuierlich jede Position: schreibt Januar 2026 120 K Calls, geht Short auf die Wochenscheine der nächsten Woche, kauft Spot-BTC und fordert die Händler auf, Margin basierend auf der netten Richtungsposition zu hinterlegen.

Hedges heben das Risiko auf und befreien Sicherheiten, um sie in das nächste Angebot umzuschichten.

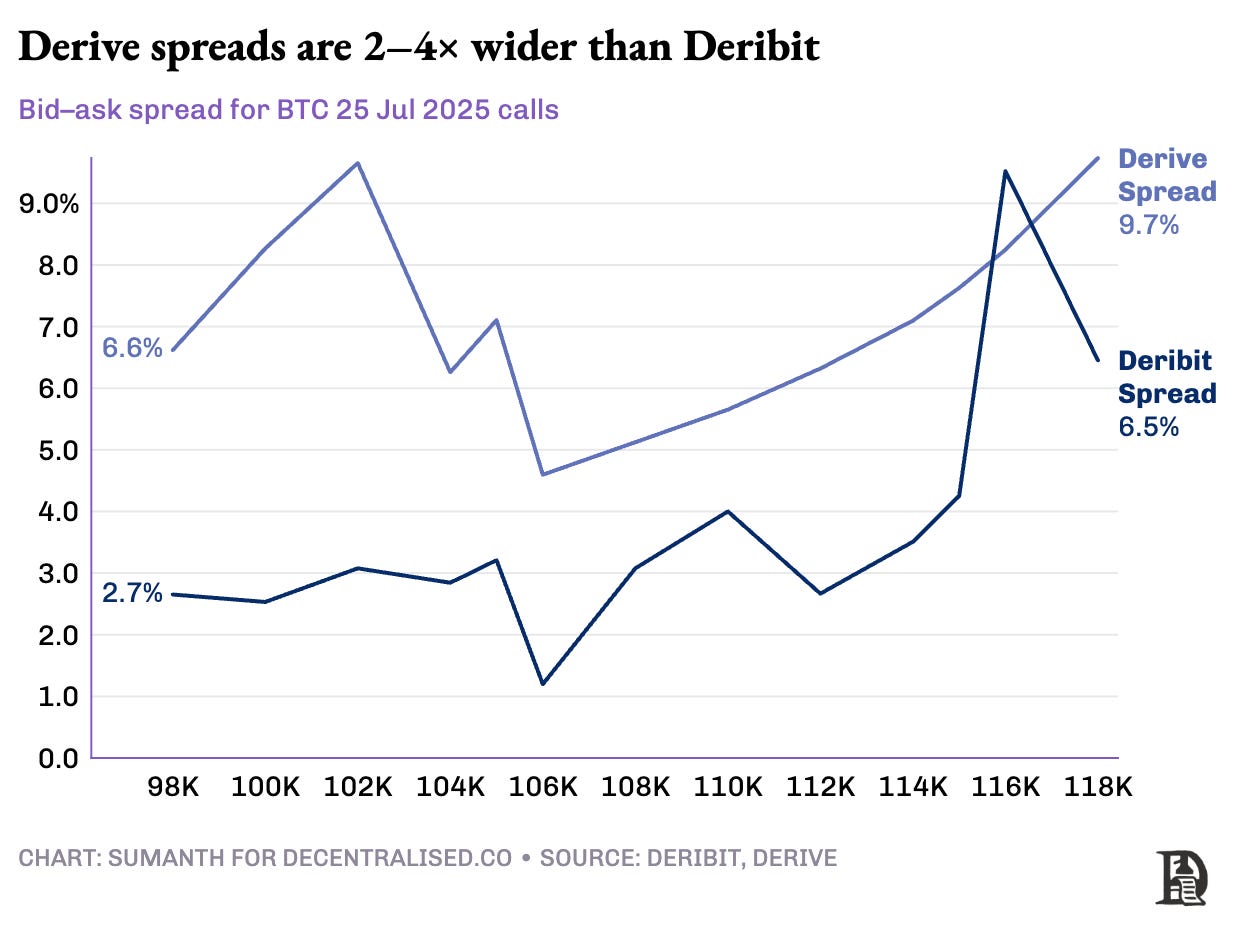

On-Chain-Protokolle durchbrechen diesen Zyklus in dem Moment, in dem sie jeden Strike und Ablauf in sein eigenes ERC-20-Silo tokenisieren. Ein 120 K Call, der für nächsten Freitag geprägt wurde, kann den BTC-perp Hedge nicht erkennen. Während Derive dies teilweise angegangen ist, indem sie Perpetuals hinzugefügt haben, um Cross-Margin innerhalb ihres Clearinghauses zu ermöglichen, bleiben die Spreads deutlich breiter als die von Deribit; oft 2-5 Mal größer für gleichwertige Positionen.

Joel Hinweis: Lassen Sie mich das anhand der Mango-Preise erklären. Stellen Sie sich vor, ich habe jemandem das Recht verkauft, eine Mango für 10 $ zu kaufen, und dafür 1 $ erhalten. Diese Mangos werden in drei Tagen ihren optimalen Reifegrad erreichen. Solange ich die Mangos habe (Spot-Asset), kann ich die Prämie (1 $) einstreichen und mir keine Sorgen über den Marktpreis einer Mango machen, der steigt.

Ich verliere kein Geld (deshalb bin ich abgesichert), außer für eine hypothetische Wertsteigerung des Mangos. Wenn Sumanth die Option gekauft hat (indem er mir 1 $ bezahlt hat), kann er die Mangos für 15 $ verkaufen und seine 4 $ Gewinnprämie einstreichen. Die drei Tage sind das Ablaufdatum für die genannten Optionen. Am Ende dieser Transaktion ist garantiert, dass ich entweder Mangos oder insgesamt 11 $ haben werde (10 $ für die Mangos + 1 $ Prämie).

In einer zentralisierten Börse befinden sich meine Mango-Farm und der Markt in derselben Stadt. Und sie sind sich der Garantien meiner Transaktion bewusst. Daher kann ich sie als Sicherheitenoption verwenden, die von Sumanth gezahlt wird, um eine andere Ausgabe, wie zum Beispiel Arbeitskräfte, auszugleichen. In On-Chain-Märkten befinden sich die beiden Märkte hypothetisch an unterschiedlichen Standorten, ohne Vertrauen zueinander. Da die meisten Märkte auf Kredit und Vertrauen basieren, wäre das Modell aus der Perspektive der Kapitalnutzung ineffizient. Ich werde Geld verlieren, nur weil ich Sumanths Zahlung überweise, um jemand anderen für Logistik zu bezahlen.

Deribit profitiert von jahrelanger API-Entwicklung und einer umfangreichen Liste von algorithmischen Handelsabteilungen, die ihre Systeme für die Plattform optimiert haben. Die Risikomotor von Derive wurde vor etwas mehr als einem Jahr eingeführt und verfügt nicht über die dicken Orderbücher, die sowohl im Spot- als auch im Perpetual-Markt für effektives Hedging erforderlich sind. Market Maker benötigen sofortigen Zugang zu tiefer Liquidität über mehrere Instrumente, um Risiken effektiv zu managen. Sie können gleichzeitig Optionspositionen halten und diese relativ einfach durch Perpetuals absichern.

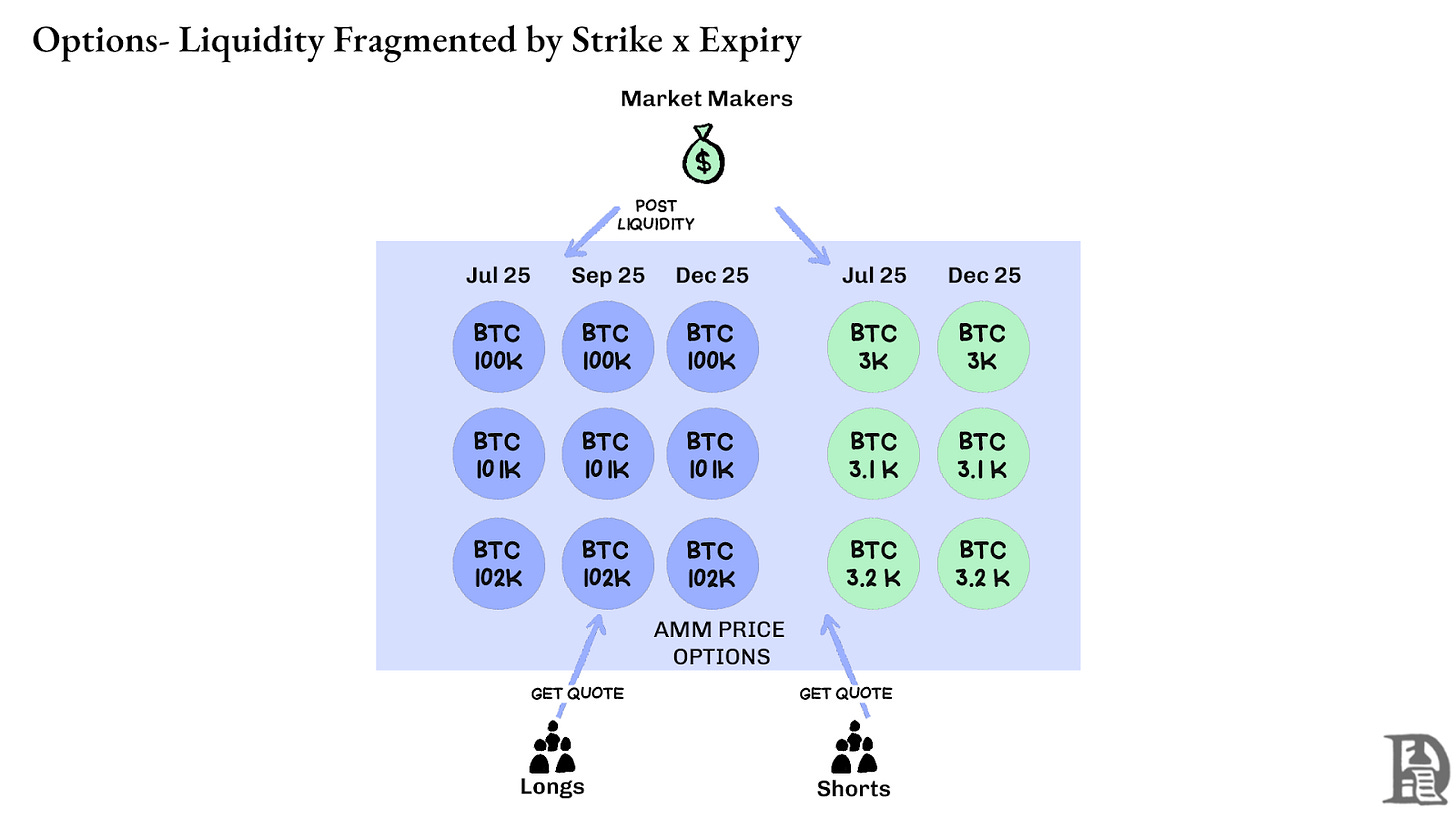

Perpetuelle DEXs haben das Liquiditätsrätsel gelöst, indem sie die Fragmentierung vollständig beseitigt haben. Jeder perpetual Vertrag für ein bestimmtes Asset sieht identisch aus: ein tiefer Pool, ein Finanzierungszinssatz und einheitliche Liquidität, unabhängig davon, ob ein Händler 2x oder 100x Hebel wählt. Der Hebel beeinflusst nur die Margin-Anforderungen, nicht die Marktstruktur.

Dieses Design ermöglicht es Plattformen wie Hyperliquid, bemerkenswerte Erfolge zu erzielen, wobei ihr Vault typischerweise die entgegengesetzte Seite von Einzelhandelsgeschäften einnimmt und Handelsgebühren an die Vault-Einleger verteilt.

Optionen hingegen spalten die Liquidität auf tausende von Mikro-Assets auf. Jede Kombination aus Strike und Ablaufdatum schafft ihren eigenen Markt mit eigenen Eigenschaften, was das verfügbare Kapital aufteilt und es nahezu unmöglich macht, die Tiefe zu erreichen, die anspruchsvolle Händler benötigen. Das ist der Kern, warum On-Chain-Optionen nicht Fuß gefasst haben. Angesichts der Menge an Liquidität, die wir auf Hyperliquid gesehen haben, könnte sich diese Gleichung jedoch bald ändern.

Die Zukunft der Krypto-Optionen

Ein Blick auf alle wichtigen Optionenprotokolleinführungen der letzten drei Jahre zeigt ein klares Muster: Kapitaleffizienz bestimmt das Überleben. Protokolle, die Händler zwangen, separate Sicherheiten für jede Position zu sperren, unabhängig davon, wie ausgeklügelt ihre Preismodelle oder ansprechend ihre Benutzeroberflächen waren, verloren konsequent an Liquidität.

Professionelle Market Maker arbeiten mit extrem geringen Margen. Sie benötigen jeden Dollar Kapital, der effizient über mehrere Positionen gleichzeitig arbeitet. Wenn ein Protokoll sie zwingt, 100.000 $ als Sicherheit für eine Bitcoin-Call-Option und weitere 100.000 $ für eine hedging Perpetual-Position zu hinterlegen, anstatt diese als sich gegenseitig ausgleichende Risiken zu erkennen, die vielleicht 20.000 $ an Nettomarge erfordern, wird es unprofitabel, weiterhin am Markt tätig zu sein. Einfach gesagt, man möchte nicht viel Geld binden, um sehr wenig Geld zu verdienen.

Quelle: TheBlock

Spotmärkte auf Plattformen wie Uniswap bearbeiten regelmäßig über 1 Milliarde $ im täglichen Volumen mit minimalen Slippage. Perpetuelle DEXs wie Hyperliquid verarbeiten Hunderte Millionen im täglichen Volumen und halten dabei Spreads, die mit zentralisierten Börsen konkurrieren. Die Liquiditätsbasis, die Optionsprotokolle dringend benötigten, existiert jetzt.

Der Engpass war schon immer die grundlegende Infrastruktur: die "Rohre", die professionelle Händler als selbstverständlich ansehen. Market Maker benötigen tiefe Liquiditätspools, sofortige Hedging-Fähigkeiten, sofortige Liquidationen, wenn Positionen schlecht laufen, und einheitliche Margensysteme, die ihr gesamtes Portfolio als ein einziges Risikoprofil behandeln.

Wir haben darüber geschrieben Der Ansatz von Hyperliquid zur gemeinsamen Infrastruktur, schafft die positiven Dynamiken, die DeFi lange versprochen, aber selten geliefert hat. Jede neue Anwendung stärkt das gesamte Ökosystem, anstatt um knappe Liquidität zu konkurrieren.

Wir glauben, dass Optionen schließlich durch diesen infrastrukturorientierten Ansatz on-chain kommen werden. Während frühere Versuche sich auf mathematische Raffinesse oder clevere Tokenomics konzentrierten, löst HyperEVM das grundlegende Rohrleitungsproblem: einheitliches Collateral-Management, atomare Ausführung, tiefe Liquidität und sofortige Liquidation.

Es gibt einige grundlegende Aspekte der sich ändernden Marktdynamik, die wir sehen:

- Im Nachgang des FTX-Crashs von 2022 gab es weniger Market Maker, die mit neuen Primitiven interagierten und Risiken eingingen. Heute hat sich das geändert. Teilnehmer aus traditionellen Bereichen sind in die Krypto-Welt zurückgekehrt.

- Es gibt mehr erprobte Netzwerke, die den Anforderungen an eine höhere Transaktionsdurchsatz gerecht werden können.

- Der Markt ist offener für eine gewisse Logik und Liquidität, die nicht vollständig on-chain sind.

Wenn Optionen zurückkehren sollen, könnte es eine Mischung aus Entwicklertalent erfordern, das versteht, wie das Produkt funktioniert, Anreize für Market Maker und die Fähigkeit, diese Instrumente auf eine für den Einzelhandel freundliche Weise zu verpacken. Kann es On-Chain-Optionsplattformen geben, bei denen einige lebensverändernde Summen verdienen? Schließlich war das, was Memes boten. Es ließ die Menschen davon träumen, aus ein paar Hundert Dollar siebenstellige Beträge zu machen. Meme-Assets funktionierten, da sie hohe Volatilität boten, aber es fehlten ihnen die Lindy-Effekte.

Optionen hingegen haben den Lindy-Effekt und Volatilität, sind aber für den durchschnittlichen Einzelnen schwer zu verstehen. Wir glauben, dass es eine Klasse von Verbraucher-Apps geben wird, die sich darauf konzentrieren, diese Lücke zu schließen.

Der heutige Markt für Krypto-Optionen ähnelt dem vor der CBOE in Chicago – eine Ansammlung von Experimenten ohne Standardisierung, die von Spekulationen und nicht von Absicherung dominiert wird. Doch das wird sich ändern, wenn die Krypto-Infrastruktur zu echten Geschäftsbetrieben reift. Liquidität auf institutionellem Niveau wird on-chain mit zuverlässiger Infrastruktur kommen, die Cross-Margining-Systeme und zusammensetzbare Absicherungsmechanismen unterstützen kann.

Den Pump respektieren,

Sumanth

Besonderer Dank an Hansolar um seine Ansichten zu diesem Bereich zu teilen.

Haftungsausschluss:

- Dieser Artikel wird aus [Decentralised.co]. Alle Urheberrechte gehören dem ursprünglichen Autor [Sumanth Neppalli und Joel John]. Wenn es Einwände gegen diesen Nachdruck gibt, kontaktieren Sie bitte die Gate LernenTeam, und sie werden es umgehend bearbeiten.

- Haftungsausschluss: Die in diesem Artikel geäußerten Ansichten und Meinungen sind ausschließlich die des Autors und stellen keine Anlageberatung dar.

- Die Übersetzungen des Artikels in andere Sprachen werden vom Gate Learn-Team durchgeführt. Sofern nicht anders erwähnt, ist das Kopieren, Verteilen oder Plagiieren der übersetzten Artikel verboten.

Verwandte Artikel

Was ist Tronscan und wie kann man es im Jahr 2025 verwenden?

Was ist Bitcoin?

Verständnis von KRC-20-Token: Der Token-Standard des Kaspa-Ökosystems

Was ist Pyth Network?

Chainlink 2.0 - Ein Spielwechsler?